RFA 2024

-

Rapport sur le gouvernement d'entreprise

Le Conseil d’administration du Crédit Coopératif rend compte notamment aux termes du présent rapport des conditions de préparation et d’organisation des travaux du Conseil d’administration.

Le rapport annuel 2024 a été présenté au Comité d’audit du 18 mars 2025 et au Conseil d’administration du Crédit Coopératif du 25 mars 2025.

Le Crédit Coopératif se réfère au « guide de gouvernance des coopératives et des mutuelles », publié par l’IFA (Institut français des administrateurs) en décembre 2013, fruit d’un travail collectif de représentants de coopératives et de mutuelles, de membres de l’IFA et d’experts extérieurs.

Le tableau ci-dessous précise la façon dont ces recommandations trouvent leur application au Crédit Coopératif.

N°

Recommandation

Application au Crédit Coopératif en 2024

SOCIÉTARIAT

1

L’entreprise doit mener une action continue pour inciter à l’engagement des membres, sensibiliser les sociétaires à l’importance de participer à l’Assemblée générale, augmenter leur participation par tous moyens appropriés et susciter des candidatures d’administrateurs.

Le Crédit Coopératif mène depuis plusieurs années des actions appuyées pour inciter les sociétaires à participer aux Assemblées générales, en organisant des réunions d’échanges et de discussions. Ainsi, en 2024, plusieurs réunions d’échanges interactives en visio-conférence ont été organisées en amont des Assemblées générales (7 réunions régionales et 1 réunion nationale), pour favoriser une participation plus large des sociétaires. En outre, l’Assemblée générale, interprétée simultanément en langue des signes et retransmise en direct sur le site de la banque, a permis de réunir à la fois les sociétaires (près de 500 présents), la gouvernance, les collaborateurs, les Coopér’acteurs (sociétaires « engagés »), et les partenaires associatifs. Les temps forts de l’Assemblée Générale étaient accessibles en rediffusion sur le site du Crédit Coopératif.

Donner toute sa valeur à l’Assemblée délibérante

2

Les documents préparatoires aux Assemblées générales doivent être les plus clairs et pédagogiques possibles. Ils peuvent être envoyés avant l’Assemblée générale ou accessibles aux sociétaires.

Les documents préparatoires aux Assemblées générales sont adressés aux sociétaires et mis à leur disposition sur un site interne de vote à distance. Le rapport coopératif 2024 regroupe les informations essentielles sur la banque telles que le circuit de l’argent et plusieurs chiffres clés illustrant les engagements du Crédit Coopératif.

Renforcer la participation

3

Toutes formes de participation (visioconférence, votes par correspondance, Internet…) doivent être envisagées pour faciliter l’exercice de la démocratie directe ou déléguée.

En 2024, les sociétaires ont pu adresser leurs questions écrites au Conseil d’administration par courriel et exprimer massivement leur vote par correspondance (via un bulletin de vote ou sur le site Internet de vote), en donnant pouvoir au Président ou à un mandataire, ou en votant en séance : 22 606 sociétaires ont ainsi pris part au vote, permettant d’atteindre un quorum historique de 29,91 %. Par ailleurs, le Président du Crédit Coopératif et le Directeur Général ont pu répondre aux questions des sociétaires dans la salle et à distance.

4

Les présentations et les projets de résolutions doivent être explicites, formulés simplement et clairement.

Chaque résolution fait l’objet d’explications détaillées arrêtées par le Conseil d’administration.

Développer une information régulière

5

L’entreprise doit mettre en place des outils Internet (intranet, réseaux sociaux…) permettant de diffuser régulièrement les informations, d’instaurer un dialogue avec les membres et de recueillir leurs propositions et suggestions.

Une lettre trimestrielle et un espace digital pour les sociétaires « engagés », permettent aux « Coopér’acteurs » de s’informer des actualités de la banque et d’interagir.

Promouvoir l’implication des sociétaires

6

Il convient de favoriser la participation active des sociétaires, ce qui peut passer par la mise en place d’instances de concertation, de rencontres, de débats en plus de l’Assemblée générale.

Le Crédit Coopératif s’est doté d’instances de dialogue et d’orientation au niveau local et régional, qui réunissent des représentants de sociétaires. Un Comité de proximité de sociétaires existe auprès de chaque centre d’affaires. En 2025, un Comité de prospective coopérative sera mis en place et enrichira le dispositif d’animation du sociétariat.

rôle du Conseil

Principes

7

L’organisation du Conseil doit être appropriée à la composition du sociétariat, à la dimension et à la nature de l’activité de l’entreprise comme aux circonstances particulières qu’elle traverse.

Les nominations des administrateurs et des censeurs doivent s’opérer avec le souci de rechercher une répartition harmonieuse de la composition du sociétariat du Crédit Coopératif. Les administrateurs personnes morales nommés par l’Assemblée générale ainsi que les censeurs sont choisis parmi les fédérations ou associations les plus importantes, qui représentent des courants d’affaires significatifs avec la banque, avec le souci d’une représentation équilibrée des mouvements sociétaires.

8

Ces règles doivent être formalisées dans un document écrit de type « règlement intérieur du Conseil » mis à la disposition des sociétaires.

Ces règles sont formalisées à l’article 2 du règlement intérieur du Conseil d’administration.

Composition du Conseil

9

Chaque Conseil doit s’interroger sur l’équilibre souhaitable et le renouvellement de sa composition et de celle des comités qu’il constitue en son sein, notamment dans la représentation entre les femmes et les hommes et, le cas échéant, la participation des salariés.

La composition du Conseil d’administration répond aux exigences légales de mixité avec un taux de femmes administratrices (hors administrateurs salariés) de 41 %, soit 7 sur 17. Par ailleurs, le Conseil d’administration comprend 4 administrateurs élus par les salariés, pour un mandat de trois ans (soit 2 de plus que le minimum légal).

Par ailleurs, au niveau des 5 comités spécialisés, 3 sont présidés par une femme et 2 par un homme et la composition de 4 d’entre eux comprend l’un administrateur élu par les salariés.

10

Le Conseil doit être représentatif de la diversité sociologique, professionnelle et géographique de ses sociétaires et peut se fixer des objectifs à cet effet.

41 % des administrateurs (hors administrateurs salariés) viennent de province, 59 % de Paris et de l’Île-de-France. 6 % des administrateurs (hors administrateurs salariés) sont retraités. 4 administrateurs personnes morales représentent le secteur de l’Économie Sociale et Solidaire (associations, mutuelles…), 7 membres viennent du monde de l’entreprise y compris coopérative, 2 administrateurs représentent les sociétaires personnes physiques, 2 administrateurs sont des personnalités qualifiées, 1 administrateur représente les présidents de comités de région. 4 administrateurs salariés sont collaborateurs au siège.

Organisation des pouvoirs du Conseil

11

Il est souhaitable que l’organisation et la répartition fonctionnelle des pouvoirs soient rappelées aussi souvent que nécessaire dans les documents destinés aux Assemblées générales en exposant les choix du Conseil.

Conformément à l’article 20 des statuts, les fonctions de Président du Conseil d'administration et de Directeur général sont impérativement dissociées.Ces éléments sont rappelés chaque année dans le rapport sur le gouvernement d’entreprise (point 3.3.1).

Fonctionnement du Conseil et orientations stratégiques

12

Le règlement intérieur du Conseil doit préciser les cas d’approbation préalable par le Conseil, notamment les orientations stratégiques, les règles selon lesquelles le Conseil est informé de la situation financière, de la situation de trésorerie ainsi que des engagements et des risques de la société.

Outre les statuts, l’article 6 du règlement intérieur du Conseil d’administration précise les attributions et les règles de fonctionnement du Conseil d’administration.

Renforcer l’efficacité des travaux du Conseil

Représentativité et implication des administrateurs

13

Il est recommandé que la durée du mandat des administrateurs fixée par les statuts puisse être de 4 ans sans excéder 6 ans.

La durée du mandat d’administrateur est de 6 ans. La durée du mandat des administrateurs élus par les salariés est de 3 ans.

14

Le rapport annuel doit indiquer précisément la composition nominative du Conseil et de chacun de ses comités (durée du mandat, profil de l’administrateur…).

Ces informations figurent en introduction (pages 6 et 7) ou dans le rapport sur le gouvernement d’entreprise en points 3.2 et 4.1.

Formation

15

L’administrateur doit pouvoir bénéficier d’une formation (qui peut être personnalisée) sur les spécificités de l’entreprise, ses métiers et son secteur d’activité, et sur les grands principes de gouvernance d’entreprise.

Les administrateurs ont l’obligation légale de se former tout au long de leur mandat : à ce titre, chacun d’entre eux bénéficie annuellement d’un plan individuel de formation. Par ailleurs, le Comité des nominations veille à leur suivi et un bilan annuel est présenté au Conseil d’administration. Voir rapport sur le gouvernement d’entreprise (point 3.1.3).

16

Les administrateurs sont tenus de se former. Un engagement formel de formation peut leur être demandé.

Cette obligation est mentionnée dans la Charte des « droits et devoirs des administrateurs et censeurs du Crédit Coopératif ». Depuis 2015, un bilan individuel des formations suivies sur l’année écoulée est présenté au Conseil.

Compensation et indemnisation

17

Les fonctions d’administrateur sont réputées bénévoles. Cependant, des indemnités compensatrices du temps passé et/ou de perte d’activité professionnelle peuvent être prévues.

En application des dispositions de l’article 6 de la loi du 10 septembre 1947, les fonctions des membres du Conseil d’administration sont gratuites et n'ouvrent droit, sur justification, qu'à remboursement de frais, ainsi qu'au paiement d'indemnités compensatrices du temps consacré à l'administration du Crédit Coopératif. L’Assemblée générale détermine chaque année une somme globale au titre des indemnités compensatrices.

Le Conseil d’administration peut allouer aux censeurs une indemnité compensatrice du temps passé à l’exercice de leurs fonctions par prélèvement sur le montant global de l’enveloppe votée chaque année par l’Assemblée pour les membres du Conseil d’administration.

18

Le montant global des versements effectués à ce titre aux administrateurs et le montant individuel des rémunérations versées aux dirigeants mandataires sociaux sont exposés dans le rapport annuel.

Le montant global des versements effectués à ce titre aux administrateurs et le montant individuel des rémunérations versées aux dirigeants mandataires sociaux sont respectivement exposés, dans le rapport sur le gouvernement d’entreprise, aux point 4.3 et point 3.7.4.

Moyens mis à la disposition des membres du Conseil

19

L’administrateur doit obtenir dans des délais appropriés les informations exactes, claires, concises, permettant une intervention utile sur les sujets à l’ordre du jour du Conseil et propices à une prise de décision éclairée.

Les documents réalisés en support des réunions du Conseil d’administration et des comités spécialisés sont conservés sur un extranet dédié et sécurisé et sont mis en ligne plusieurs jours avant la séance pour permettre aux membres du Conseil de préparer les réunions.

Organiser et responsabiliser le Conseil

Déontologie et engagements de l’administrateur

20

L’administrateur doit s’assurer qu’il a pris connaissance des obligations générales et particulières de sa charge.

Cette obligation est mentionnée dans la Charte des « droits et devoirs des administrateurs et censeurs du Crédit Coopératif ».

21

L’administrateur contribue à la collégialité et à l’efficacité des travaux du Conseil ainsi que des comités spécifiques constitués en son sein. Il doit être assidu et participer à toutes les séances du Conseil et réunions des comités auxquels il appartient.

Cette obligation est mentionnée dans la Charte des « droits et devoirs des administrateurs et censeurs du Crédit Coopératif ».

Le taux de participation aux réunions du Conseil est de 89 % en 2024 contre 86 % en 2023.

22

L’administrateur doit pouvoir rencontrer les principaux dirigeants de l’entreprise, y compris hors la présence des dirigeants mandataires sociaux.

Des temps d’échanges sont prévus en dehors des séances du Conseil et des comités dans le cadre d’autres événements (Rencontre nationale, rencontres coopératives, séminaires du Conseil). Des réunions sont organisées hors la présence des mandataires sociaux pour les présidents de comités spécialisés ou administrateurs.

Comités spécialisés du Conseil

23

Les comités spécialisés sont des émanations du Conseil et doivent lui rendre compte. Ils ne doivent pas conduire le Conseil à se dessaisir de ses responsabilités.

Les présidents de chacun des comités spécialisés rendent systématiquement compte en séance du Conseil d’administration, sur la base d’un compte-rendu écrit, de la teneur des travaux des comités et des échanges qui se sont tenus en leur sein.

24

La mise en place de ces comités est réglementée par la régulation bancaire.

Le Crédit Coopératif dispose d’un Comité des risques, d’un Comité d’audit, d’un Comité des rémunérations et d’un Comité des nominations, conformément à la réglementation bancaire. Depuis 2019, un Comité RSE et Sociétariat a été institué.

25

Ces comités peuvent faire appel autant que de besoin aux compétences de l’exécutif et de personnalités extérieures choisies pour leur compétence.

Le Directeur général et le Directeur général adjoint ainsi que deux censeurs au plus participent aux comités. Selon les thèmes, des cadres dirigeants de l’entreprise participent aux réunions qui les concernent. Le règlement intérieur du Conseil prévoit la possibilité pour les comités de se faire assister par un expert indépendant et, pour le Comité d’audit et le Comité des risques, par toute personne collaborateur de la société ou conseiller externe, invité par le président du comité.

Évaluation et transparence du travail du Conseil

26

Le Conseil procède, par tout moyen à sa convenance, et au moins une fois tous les deux ans, à l’évaluation de sa capacité à répondre aux attentes des sociétaires en passant en revue périodiquement sa composition, son organisation et son fonctionnement.

Le Conseil procède annuellement à une autoévaluation de son organisation et de son fonctionnement, aboutissant à des préconisations faisant l’objet d’un suivi. La dernière enquête a été menée en décembre 2024 à l’aide d’un questionnaire proposé par la FNBP.

27

Une fois par an, le Conseil d’administration doit consacrer un point de son ordre du jour à un débat sur son fonctionnement général et sur la formation des administrateurs.

Ce débat s’est déroulé lors de la réunion du Conseil d’administration du 27 mars 2024.

L’équipe Président/Directeur

28

Les descriptions de fonctions et les délégations de pouvoirs doivent traduire la primauté politique des élus, la responsabilité managériale et exécutive des cadres dirigeants et organiser dans la clarté la complémentarité de leurs interactions.

Voir la Charte de gouvernement d’entreprise du Crédit Coopératif. La dernière évaluation a été réalisée en 2023.

29

Les formations ou les projets communs alliant président et directeur général peuvent être développés à tous les niveaux de l’entreprise.

En 2024, la Présidence et la Direction générale ont participé à la co-construction du Plan Stratégique 2025-2030 « 100% engagés » : ce dernier a été adopté, le 12 décembre 2024, par le Conseil d’administration après 18 mois de réflexion et de travaux et a mobilisé plus de 10 000 sociétaires et plus de 700 collaborateurs.

Rapport coopératif – Révision coopérative

30

La réalisation régulière d’un rapport coopératif, souvent appelé bilan ou révision, doit permettre d’apprécier le fonctionnement de l’entreprise coopérative au regard des valeurs et principes défendus.

La loi n° 2014-856 du 31 juillet 2014 relative à l’Économie Sociale et Solidaire définit les modalités de la révision coopérative qui s’applique au Crédit Coopératif depuis l’exercice 2016. Le dernier rapport coopératif a été établi le 3 avril 2024 et a porté sur les exercices 2022 et 2023.

31

Le rapport doit alternativement mettre en évidence le point de vue des dirigeants et celui des coopérateurs et des adhérents, afin d’établir un véritable diagnostic partagé.

Les statuts du Crédit Coopératif stipulent qu’après présentation du rapport du réviseur coopératif, l’Assemblée générale ordinaire en prend acte.

32

Le rapport doit permettre de renseigner les dirigeants sur la compréhension, les attentes et l’image que les adhérents ont de l’entreprise et suggérer les actions susceptibles d’améliorer le fonctionnement et la situation de l’entreprise coopérative et mutualiste.

L’Assemblée générale du 31 mai 2023 a nommé le cabinet AREVCO, en qualité de réviseur coopératif. Dans le cadre de sa mission qui a porté sur les exercices 2021 et 2022, le cabinet AREVCO a eu à analyser plusieurs informations et documents mis à sa disposition par le Crédit Coopératif et à s’entretenir avec plusieurs personnes (Directeur général, président du Conseil d’administration, administrateurs et collaborateurs). Le rapport de révision coopérative constate notamment les points forts suivants pour le Crédit Coopératif : l’engagement dans l’ESS depuis son origine, la cohérence du projet coopératif, le caractère pionnier sur les nouveaux sujets, l’attachement des sociétaires, la proximité et l’animation locale avec les sociétaires, le bilan carbone 4 fois moins élevé que les autres banques, l’implication de l’équipe de direction.

Conclusion

33

Un code d’éthique et de déontologie ou une charte, adaptés à chaque entreprise pourra préciser la mise en œuvre du présent guide, en fixant les engagements réciproques des sociétaires, des élus et des salariés.

Le Crédit Coopératif dispose d’une charte de gouvernement d’entreprise.

-

2.Capital social du Crédit Coopératif

2.1Parts sociales

Le capital social est composé exclusivement de parts sociales d'une valeur nominale de 15,25 euros, entièrement libérées et toutes de même catégorie.

Au 31 décembre 2024, le capital s’élève à 1 089 595 115 euros, soit 71 488 860 parts détenues par 138 516 sociétaires. Il demeure dans le plafond maximal de capital fixé à 1 500 000 000 euros par l’Assemblée générale extraordinaire du 26 avril 2018.

Évolution et détail du capital social du Crédit Coopératif

Au 31 décembre 2024

Montant

(en milliers d’euros)

% en capital

% en droit

de vote

TOTAL

1 089 595

100 %

100 %

Au 31 décembre 2023

Montant

(en milliers d’euros)

% en capital

% en droit

de vote

TOTAL

1 124 514

100 %

100 %

Au 31 décembre 2022

Montant

(en milliers d’euros)

% en capital

% en droit

de vote

Parts sociales détenues par les sociétaires (porteurs de parts A et B)

906 983

77,7 %

100 %

Parts sociales détenues par les porteurs de parts C

14 182

1,2 %

0 %

Parts sociales détenues par les porteurs de parts P

246 424

21,1 %

0 %

TOTAL

1 167 589

100 %

100 %

En application de l’article 11 des statuts du Crédit Coopératif prévoyant la faculté de radiation des sociétaires pour perte de l’engagement coopératif, 375 sociétaires représentant un nombre de 4 112 parts sociales ont été radiés à la suite de la décision du Conseil d’administration du 17 septembre 2024.

-

3.Organes d’administration, de direction et de surveillance

3.1Conseil d’administration

Le Conseil d’administration du Crédit Coopératif fonctionne selon les principes de gouvernance définis dans ses statuts et le règlement intérieur du Conseil d’administration.

S’appuyant sur ces principes et son environnement politique, le Crédit Coopératif s’attache à mettre en œuvre non seulement une véritable gouvernance d’entreprise, mais aussi une gouvernance coopérative au profit de ses clients et sociétaires.

La Charte de Gouvernement d’entreprise du Crédit Coopératif précise les principes et les modalités de fonctionnement des instances du Crédit Coopératif.

3.1.1Rôle et pouvoirs du Conseil d’administration

Outre les pouvoirs expressément prévus par la loi et par les statuts du Crédit Coopératif, le Conseil d’administration dispose, selon la Charte de Gouvernement d’entreprise, des attributions suivantes :

- ●il détermine les orientations stratégiques, de surveillance de l’activité commerciale et de la situation financière du Crédit Coopératif ;

- ●il veille à la bonne marche des entités du Groupe Crédit Coopératif (filiales et établissements associés) ainsi qu’à la pertinence de sa politique de participations ;

- ●il veille avec le Comité des nominations, dans le respect de la réglementation applicable, à proposer à l’Assemblée générale des candidatures cohérentes avec la diversité du sociétariat, que ce soit entre les personnes morales et physiques, ou entre les secteurs d’activités.

Plus généralement il se saisit de toute question intéressant la bonne marche de la société et règle, par ses délibérations, les affaires qui la concernent.

Le Conseil d’administration a l’obligation d’examiner la politique de rémunération du capital et de répartition des excédents et de soumettre ses propositions à l’Assemblée générale. Il veille à la bonne diffusion des décisions et à leur compréhension.

Le Conseil d’administration examine les propositions éventuelles des instances de dialogue incluant les préoccupations des comités de région.

Les principes adoptés par le Conseil d’administration en matière de vie coopérative et de responsabilité sociale et environnementale afin de s’inscrire dans les Objectifs de Développement Durable (ODD), structurent le positionnement général de la coopérative.

3.1.2Composition du Conseil d’administration

Administrateurs

Au 31 décembre 2024, le Conseil d’administration est composé de 17 administrateurs élus par l’Assemblée générale des sociétaires (11 personnes morales et 6 personnes physiques) pour une durée de six ans, et de 4 administrateurs élus par les salariés pour une durée de trois ans. Les administrateurs personnes morales représentent les mouvements et les fédérations professionnelles qui regroupent les sociétaires du Crédit Coopératif.

Les principales qualités attendues d’un administrateur sont l’intégrité, l’expérience de l’entreprise, l’engagement personnel dans les travaux du Conseil d’administration, la compréhension du monde économique et financier et des grands enjeux de société, la capacité à travailler en commun dans le respect mutuel des opinions, le courage d’affirmer une position éventuellement minoritaire, le sens des responsabilités à l’égard des sociétaires et des autres parties prenantes.

Pour être ou rester membre du Conseil d’administration, il faut avoir un crédit incontesté et posséder au moins vingt parts sociales du Crédit Coopératif.

Nul ne peut être nommé pour la première fois administrateur ou représentant permanent d’un administrateur personne morale s’il est âgé de 68 ans ou plus. Le nombre d’administrateurs et de représentants permanents âgés de plus de 68 ans ne peut excéder le tiers du nombre des administrateurs en fonction. D’après le règlement du Conseil d’administration, les administrateurs ou leurs représentants permanents ne peuvent exercer leur fonction au-delà de la limite d’âge de 73 ans.

Les fonctions des administrateurs prennent fin à l’issue de l’Assemblée générale ordinaire des sociétaires ayant statué sur les comptes de l’exercice écoulé, tenue dans l’année au cours de laquelle expire le mandat desdits administrateurs. Les administrateurs sont rééligibles et les représentants permanents peuvent être renouvelés.

Le Crédit Coopératif est une coopérative dont les sociétaires sont à l’origine des personnes morales. Celles-ci sont principalement regroupées en fédérations ou associations. Les personnes morales proposées en qualité d’administrateur au vote de l’Assemblée générale sont choisies parmi les fédérations ou associations les plus importantes, qui représentent des courants d’affaires significatifs avec la banque, avec le souci d’une représentation équilibrée des mouvements sociétaires. Les finalités et la diversité des métiers représentés et leur mode de gouvernance apportent au Conseil d’administration l’expertise requise pour appréhender les évolutions économiques et sociétales de l’environnement du Crédit Coopératif.

Chaque administrateur a donc vocation à exprimer les besoins du mouvement qui l’a mandaté même s’il doit se considérer comme le représentant de l’ensemble des sociétaires et se comporter comme tel dans l’exercice de sa mission.

A la suite de la démission d’Eva Sadoun de son mandat d’administratrice, le 24 janvier 2024 et en remplacement, l’Assemblée générale mixte du Crédit Coopératif du 30 mai 2024 a nommé Danielle Desguées à effet du 3 juillet 2024 .

La composition du Conseil d’administration respecte la disposition de la loi du 27 janvier 2011 relative à la représentation équilibrée des femmes et des hommes au sein des Conseils d’administration et de surveillance et à l’égalité professionnelle, selon laquelle, à compter de l’Assemblée générale d’approbation des comptes 2017, un quota de 40 % minimum d’administrateurs de chaque sexe doit être respecté.

Représentation des femmes et des hommes au sein du Conseil d’administration (sur 17 administrateurs nommés par l’Assemblée générale)

Administrateurs élus par les salariés

Le Conseil d’administration du Crédit Coopératif comprend 4 administrateurs élus par les salariés pour trois ans, leur mandat est renouvelable conformément aux dispositions de l’article 13 des statuts. Les administrateurs élus par les salariés doivent remplir les conditions d’honorabilité applicables à tous les administrateurs de la banque et disposer d’un crédit incontesté. Ils font l’objet d’une demande d’agrément auprès de l’Autorité de contrôle prudentiel et de résolution (ACPR), selon la procédure applicable à l’ensemble des administrateurs.

Censeurs

Conformément à l’article 24 des statuts du Crédit Coopératif, des censeurs peuvent être nommés par l’Assemblée générale ou par le Conseil d’administration sous réserve de ratification par la plus proche Assemblée générale.

Les censeurs peuvent être choisis parmi les sociétaires ou en dehors d’eux. Ils sont nommés pour une durée au plus de six ans prenant fin à l’issue de la réunion de l’Assemblée générale ordinaire des sociétaires ayant statué sur les comptes de l’exercice écoulé et tenue dans l’année au cours de laquelle expirent leurs fonctions.

Les censeurs participent, avec voix consultative, aux réunions du Conseil d’administration. Le Conseil d’administration peut allouer aux censeurs une indemnité compensatrice du temps passé à l’exercice de leurs fonctions par prélèvement sur le montant global de l’enveloppe votée chaque année par l’Assemblée pour les membres du Conseil d’administration.

A la suite de la dissolution du Conseil National du Crédit Coopératif intervenue le 26 juin 2024, le Conseil d’administration du Crédit Coopératif du 7 novembre 2024 a nommé, en qualité de censeur, en remplacement, APF France handicap, représentée par Jean-Manuel Hergas, pour la durée du mandat de son prédécesseur restant à courir. Ce mandat prendra fin à l’issue de l’Assemblée générale appelée à statuer sur les comptes de l’exercice 2027.

3.1.3Conditions d’exercice du mandat d’administrateur

Dispositif d’agrément des administrateurs

Conformément aux dispositions de l’article R. 612-29-3 du Code monétaire et financier, le formulaire d’évaluation de l’aptitude « Fit and Proper » de l’Autorité de contrôle prudentiel et de résolution (ACPR) est adressé par l’organe central BPCE à la Banque Centrale Européenne (BCE) dans les 15 jours qui suivent la nomination d’un administrateur. En cas de renouvellement d’un administrateur, une procédure simplifiée peut être appliquée. La gestion des dossiers « Fit and Proper » par les superviseurs s’est digitalisée avec les évolutions apportées au portail ACPR au 28 septembre 2020, l’ouverture du portail BCE le 27 janvier 2021 et la création de la plateforme Fit and Proper Groupe en janvier 2021.

Indépendance des administrateurs

La logique du gouvernement d’entreprise des sociétés coopératives s’organise autour d’une composante centrale, le sociétariat. Composé essentiellement de personnes morales clientes, fédérées au travers de leur tête de réseau qui les représente, le sociétariat du Crédit Coopératif participe à la définition de la stratégie de la banque et concourt à la vie coopérative du Groupe.

Selon le guide de gouvernance des coopératives et des mutuelles, publié par l’IFA, auquel le Crédit Coopératif se réfère, les administrateurs de coopératives sont, par construction, les représentants les plus légitimes de l’intérêt collectif des sociétaires, et leur mode d’élection garantit leur indépendance.

Le Conseil d’administration du Crédit Coopératif justifie cette position sur la base des éléments suivants :

- ●la double qualité du sociétaire, à la fois associé et client de sa banque, est l’un des principes fondateurs de la coopération bancaire ;

- ●sa composition doit refléter, avec la répartition la plus harmonieuse possible, la composition du sociétariat du Crédit Coopératif ;

- ●les dispositions pour se prémunir des conflits d’intérêts ont bien été prises, dans la mesure où son règlement intérieur stipule que tout membre du Conseil d’administration a l’obligation de faire part de toute situation de conflit d’intérêts même potentiel le concernant et de s’abstenir de participer au vote de la délibération correspondante ; Il est précisé que la détention de parts sociales dans une coopérative n’est pas constitutive de conflit d’intérêts ;

- ●un administrateur n’entretenant – directement ou indirectement – aucune activité avec le Groupe Crédit Coopératif n’a pas vocation à siéger au sein de son Conseil d’administration.

En conséquence de quoi, le Conseil d’administration du Crédit Coopératif du 23 juin 2009 a considéré que ses membres (à l’exception des administrateurs élus par les salariés) :

- ●sont élus démocratiquement par les sociétaires selon le principe « une personne, une voix » ;

- ●sont uniquement responsables devant les sociétaires qui les ont élus ;

- ●sont légitimes et représentatifs de la diversité du sociétariat de la banque ;

- ●sont les représentants et les garants de l’intérêt collectif des sociétaires.

Conventions réglementées

Conformément à la loi, les conventions conclues entre le Crédit Coopératif et l’un de ses administrateurs, personne physique ou personne morale, ou conclues avec toute société ayant un dirigeant ou un administrateur commun avec le Crédit Coopératif sont soumises au Conseil d’administration du Crédit Coopératif et à l’Assemblée générale, dans le cadre du rapport spécial des commissaires aux comptes sur les conventions réglementées, lorsque ces conventions ne portent pas sur des opérations courantes.

Quatre nouvelles conventions répondant à ces critères ont été autorisées par le Conseil d’administration du Crédit Coopératif au titre de l’exercice 2024 :

- ●convention d’association entre le Crédit Coopératif et la Banque EDEL ;

- ●convention d’association entre le Crédit Coopératif et Sofitech ;

- ●avenant n°3 renouvelant le contrat de partenariat entre le Crédit Coopératif et la Fédération du Commerce Coopératif et Associé (FCA) ;

- ●avenant d’adhésion au contrat d’assurance épargne retraite supplémentaire des dirigeants « article 82 ».

Par ailleurs, le Conseil d’administration du Crédit Coopératif a, lors de sa réunion du 12 décembre 2024, procédé à l’examen annuel des six conventions conclues au cours des exercices antérieurs dont l’exécution a été poursuivie au cours de l’exercice 2024 et sur lesquelles il n’a formulé aucune observation. Il a été constaté que l’exécution d’une convention réglementée approuvée au cours d’un exercice antérieur par le Conseil d’administration ne s’est pas poursuivie durant l’exercice 2024.

Pour de plus amples informations sur les conventions réglementées, il convient de se reporter au rapport spécial des commissaires aux comptes sur lesdites conventions (cf. pages 324 et suivantes du présent rapport annuel).

Formation du Conseil d’administration

La mise en œuvre d’un programme de formation des administrateurs est un impératif légal pour les banques.

Au Crédit Coopératif, depuis 2006, le Conseil d’administration assure un suivi régulier de l’évolution de l’offre de formation et encourage régulièrement les membres du Conseil à y participer en les informant du programme et des modalités d’inscription.

Chaque année, un « plan de formation » élaboré par la Fédération Nationale des Banques Populaires (FNBP) est mis à disposition des administrateurs. En 2024, 29 formations organisées par la FNBP, le Crédit Coopératif ou l’AFGES ont été suivies par au moins un membre du Conseil d’administration.

Le suivi des formations est assuré par le Comité des nominations. Le Conseil d’administration, réuni le 27 mars 2024, a pris connaissance d’un bilan détaillé des formations. Ce bilan est actualisé et présenté au minimum une fois par an au Conseil d’administration.

3.1.4Préparation et organisation des travaux du Conseil d’administration

Le Conseil d’administration se réunit sur convocation de son Président, aussi souvent que l’intérêt de la société l’exige et au moins six fois par an. Le Président arrête l’ordre du jour, organise et dirige les travaux du Conseil d’administration. Il s’assure que les administrateurs sont en mesure de remplir leur mission et veille notamment à ce qu’ils disposent en temps utile des informations et documents nécessaires. Enfin, il vérifie que les représentants des organes représentatifs du personnel sont régulièrement convoqués.

Le Bureau du Conseil d’administration (BCA), constitué du Président et des présidents des comités spécialisés du Conseil d’administration, se réunit régulièrement afin de préparer chaque Conseil et lorsque les circonstances le nécessitent. Il n’est pas une instance décisionnelle.

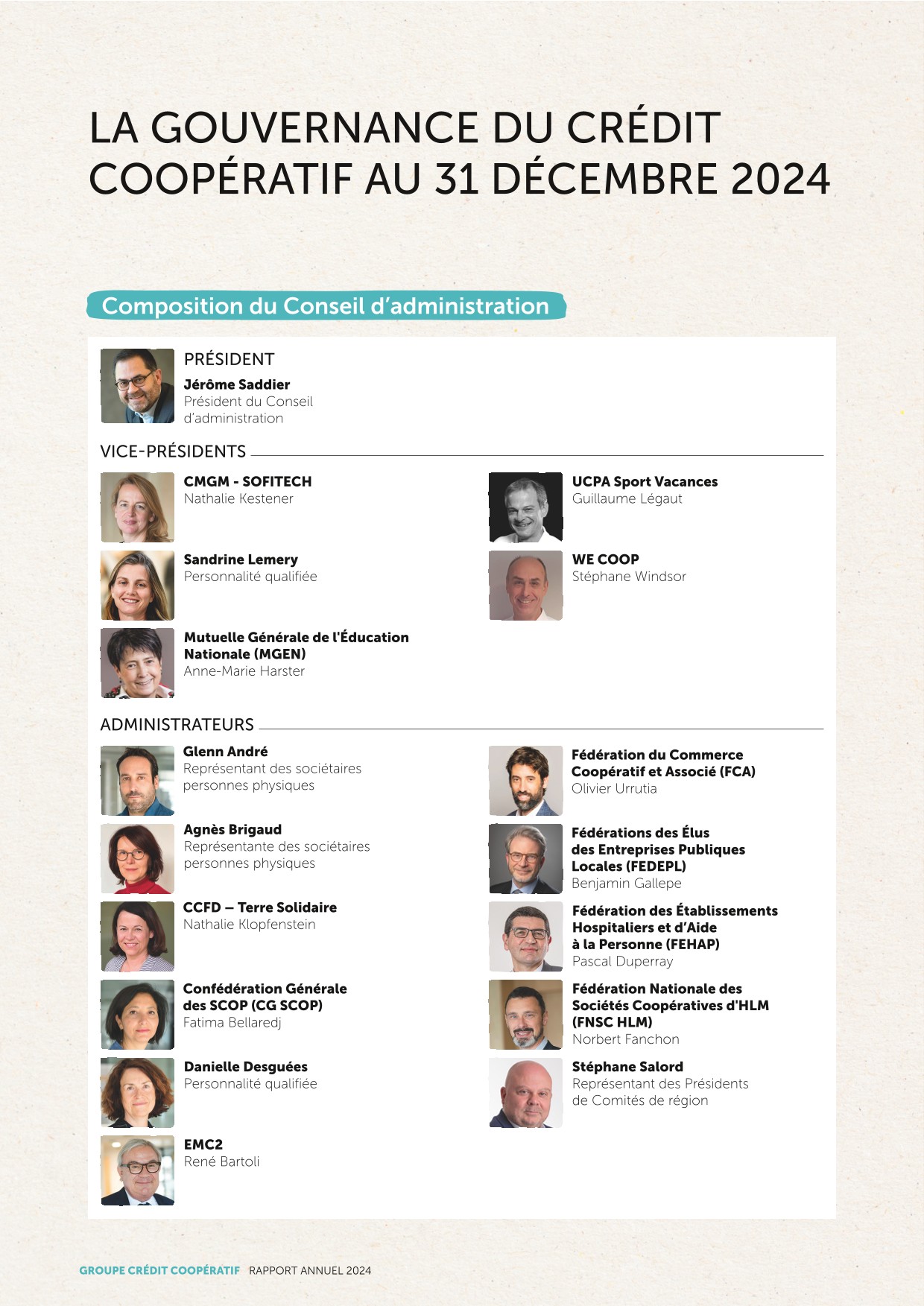

Président

Jérôme Saddier

Présidents des comités spécialisés

Vice-présidents

Mutuelle générale de l’Éducation nationale (MGEN)

Anne-Marie Harster

UCPA Sport Vacances

Guillaume Légaut

Fédération française des coopératives et groupements d’artisans (FFCGA)

Stéphane Windsor

CMGM – SOFITECH

Nathalie Kestener

Sandrine Lemery

Personnalité qualifiée

L’information du Conseil d’administration

La programmation annuelle des dates de réunions du Conseil d’administration et des autres instances statutaires est faite suffisamment tôt pour assurer une bonne et complète information des administrateurs. Ainsi, un calendrier annuel pour 2025 a été présenté au Conseil d’administration le 17 septembre 2024 et a été actualisé lors du Conseil du 12 décembre 2024.

Les réunions sont précédées de la mise en ligne sur une plateforme sécurisée de l’ensemble des documents et informations nécessaires pour permettre aux membres du Conseil de préparer utilement les réunions. En plus des informations reçues, chaque administrateur peut se faire communiquer tous les documents qu’il estime nécessaires à l’accomplissement de sa mission.

La Direction de la Gouvernance et Vie Institutionnelle du Crédit Coopératif met à disposition une documentation pour chaque membre du Conseil entrant. Ces informations lui permettent de prendre connaissance des règles de gouvernance du Crédit Coopératif et du fonctionnement de son Conseil d’administration. La Direction de la Gouvernance et Vie Institutionnelle sollicite chaque nouvel administrateur, avant sa date de désignation, afin de préparer avec lui son dossier d’agrément.

3.1.5Evaluation du Conseil d’administration

Le Conseil procède à une enquête d’autoévaluation ou d’évaluation externe de son fonctionnement. Cette revue implique également celle des comités constitués par le Conseil.

La dernière évaluation du fonctionnement du Conseil a été réalisée en décembre 2024, sa restitution a été présentée au Conseil d’administration du 25 mars 2025.

3.1.6Activité du Conseil et du Bureau en 2024

Activité du Conseil d’administration

En 2024, le Conseil d’administration s’est réuni huit fois. Les réunions se sont tenues en présentiel avec possibilité de connexion à distance.

Le taux de participation (personnes présentes) moyen aux séances du Conseil s’établit en 2024 à 89 %. Le quorum a été atteint lors de chaque séance du Conseil d’administration.

Gouvernance

- ●composition du Conseil d’administration et des comités spécialisés ;

- ●évaluation de l’aptitude individuelle et collective en cas de nomination ou lors de la revue annuelle (administrateurs et dirigeants effectifs) ; autoévaluation annuelle du fonctionnement du Conseil ;

- ●plan de formation 2024 des administrateurs ;

- ●délégations consenties par le Conseil d’administration ;

- ●conventions réglementées ;

- ●proposition de modifications statutaires ;

- ●modification du règlement intérieur du Conseil d’administration ;

- ●examen annuel de la politique de rémunération du Crédit Coopératif ;

- ●fixation des objectifs pour la rémunération variable pour 2024 ; attribution des variables 2023 versés en 2024 et examen des fractions de différés à verser en 2024 aux mandataires sociaux ;

- ●présentation du rapport du président du Comité des rémunérations aux Assemblées générales ; rapport article 266 sur les preneurs de risques ;

- ●liste de la population régulée pour 2024 ;

- ●rémunération des mandataires sociaux pour 2025 ; enveloppe globale des indemnités compensatrices pour 2025 ;

RSE & Sociétariat

- ●actualisation de la politique de sociétariat ;

- ●suivi du capital social ; admission et sortie des sociétaires ; radiation des sociétaires ;

- ●rapport du réviseur coopératif ;

- ●déclaration de performance extra-financière, bilan carbone et rapport de l’Organisme Tiers Indépendant, et perspectives CSRD ;

- ●bilan de l’empreinte carbone du Crédit Coopératif ;

Surveillance, activité commerciale et financière

- ●appétit aux risques, détermination des seuils RAF 2024 et préparation des seuils RAF 2025 ;

- ●limites internes de crédit ;

- ●synthèse d’activité commerciale et résultats commerciaux ; Budget et objectifs commerciaux ;

- ●qualité et satisfaction clients ;

- ●arrêté des comptes du Crédit Coopératif ; rapport des commissaires aux comptes ; résultats et activités du Groupe BPCE ;

- ●rapport annuel du Groupe Crédit Coopératif ;

- ●rapport annuel de contrôle interne RACI et RACI LAB ;

- ●actualisation de la politique sectorielle et fiscale, de la politique financière, de la politique LCB-FT et de la politique PUPA ;

- ●suivi des missions et des rapports de l’Inspection Générale ;

Ressources humaines

Stratégie du Groupe Crédit Coopératif

- ●suivi et avancement du Plan stratégique Nouvelles Frontières ;

- ●co-construction, avec la Direction générale, du plan stratégique 100 % engagés ;

- ●cession par BTP Banque à SMABTP de sa participation au capital de CGI Bâtiment, société d’assurance caution pour les constructeurs de maisons individuelles, dans un contexte de crise du logement neuf ;

- ●établissements associés : suivi de la mise en œuvre de la décision de désaffiliation de la NEF, travaux relatifs à l’actualisation des conventions d’association ;

- ●revue annuelle du portefeuille des participations ;

- ●projet de participation aux futures augmentations de capital de BPCE.

Activité du Bureau du Conseil d’administration

Le Bureau du Conseil d’administration s’est réuni sept fois en 2024 : les 9 janvier, 12 mars, 14 mai, 18 juin, 3 septembre, 24 octobre, 25 novembre, pendant une durée moyenne de deux heures.

- ●les ordres du jour des réunions du Conseil d’administration ; les retours des comités spécialisés en lien avec la préparation des séances du Conseil d’administration ;

- ●l’activité et le résultat du Groupe notamment à l’aide du suivi de tableaux de bord du Conseil d’administration ;

- ●la situation des filiales et établissements associés : BTP Banque, Ecofi Investissements, Banque Edel, la Tise, la NEF, Esfin ;

- ●l’information relative à l’organisation de l’Assemblée générale 2024 ;

- ●les informations sur la préparation et l’organisation du séminaire du Conseil d’administration du 4 juillet relatif aux travaux des groupes mis en place dans le cadre du travail sur le futur plan stratégique ;

- ●les informations relatives à l’organisation des événements coopératifs ;

- ●les informations relatives au suivi du Plan stratégique Nouvelles Frontières 2025 ainsi que les informations relatives au lancement des travaux du futur plan stratégique ;

- ●les informations relatives aux missions menées par l’Inspection Générale Groupe sur le Crédit Coopératif ainsi qu’aux missions de l’ACPR et de l’AMF.

-

4.Informations complémentaires concernant les mandataires sociaux

4.1Âge, mandats, activité professionnelle et taux de participation aux réunions statutaires

Administrateurs

Mandats au 31/12/2024

Forme juridique

Fonction

Année de naissance

Jérôme Saddier, Président du Conseil d’administration

1970

Crédit Coopératif

SA

Président du Conseil d’administration

- ●Membre du Bureau

BTP Banque

SA

Représentant permanent du Crédit Coopératif au Conseil de surveillance, membre

Ecofi Investissements

SA

Président du Conseil de surveillance

Esfin Gestion

SA

Président du Conseil de surveillance

Fondation d’entreprise du Crédit Coopératif

Fondation d’entreprise

Vice-Président du Conseil d’administration

Banque Edel

SA

Membre du Conseil de surveillance

FNBP

Association

Membre du Conseil d’administration

BPCE SA

SA

Membre du Conseil de surveillance et du Comité des risques

France Active

Association

Représentant permanent du Crédit Coopératif administrateur

COOP FR

Association

Président du Conseil d’administration

ESS France

Association

Membre du Conseil d’administration

Avise

Association

Président

Ciriec France

Association

Membre du Conseil d’administration

Bouge Ton Coq

Association

Président

Médecins solidaires

Association

Co-Président du Conseil d’administration

Festival d’Avignon

Association

Membre du Conseil d’administration

Cité du Mot, prieuré de La Charité

Etablissement Public de Coopération Culturelle

Membre du Conseil d’administration

Bourges 2028 Capitale européenne de la Culture

Association

Membre du Conseil d’administration

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

100 %

- ●Bureau

100 %

- ●Comité d’audit

100 %

- ●Comité des nominations

100 %

- ●Comité des risques

100 %

- ●Comité RSE et sociétariat

100 %

- ●Comité des rémunérations

100 %

Mandats au 31/12/2024

Forme juridique

Fonction

Année de naissance

Anne-Marie Harster, au titre de la MGEN – RETRAITée

1959

Crédit Coopératif

SA

Administratrice, Vice-présidente

- ●Membre du Bureau

- ●Présidente du Comité RSE et Sociétariat

- ●Membre du Comité des rémunérations

JPA

Association

Administratrice

Solidarité Laïque

Association reconnue d’utilité publique

Présidente

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

100 %

- ●Bureau

100 %

- ●Comité des rémunérations

100 %

- ●Comité RSE et Sociétariat

100 %

Nathalie Kestener, au titre de Sofitech – Dirigeante de société

1967

Crédit Coopératif

SA

Administratrice, Vice-Présidente

- ●Membre du Bureau

- ●Présidente du Comité d’audit

- ●Membre du Comité RSE et Sociétariat

Sofitech

Société de caution mutuelle

Administratrice

WAW Compliance

SAS

Associée

KERCUS

SASU

Associée

CNCCEF

Association reconnue d’utilité publique

Censeur

MCSA

SA

Administratrice et Membre du Comité d’audit

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

100 %

- ●Bureau

71.40 %

- ●Comité d’Audit

100 %

- ●Comité RSE et Sociétariat

75 %

Mandats au 31/12/2024

Forme juridique

Fonction

Année de naissance

Guillaume Légaut, au titre de l’UCPA Sport Vacances – Dirigeant d’une association

1969

Crédit Coopératif

SA

Administrateur, Vice-président

- ●Membre du Bureau

- ●Président du Comité des rémunérations

- ●Membre du Comité des risques

UCPA Sport Vacances

Association

Directeur général

UCPA Sport Loisirs

Association

Directeur général

LS USS BRAZZA

EURL

Gérant

LS USS NANTES

EURL

Gérant

LS 33 MÉRIGNAC

EURL

Gérant

LS ÉTAMPES

EURL

Gérant

LS ANGERS GLACE

EURL

Gérant

LS SAINT MAUR CENTRE ÉQUESTRE

EURL

Gérant

LS CHALONS CITE GLACE

EURL

Gérant

LS GEORGES VALLEREY

EURL

Gérant

LS LE VÉLODROME SQY

EURL

Gérant

LS REIMS LOISIRS SPORTIFS REIMS

EURL

Gérant

ENSEIGNEMENT ET ANIMATION SCIENTIFIQUE

EURL

Gérant

LS SCORFF - LOISIRS SPORTIFS SCORFF

EURL

Gérant

LS VALDELORE - LOISIRS SPORTIFS VALDEBLORE

EURL

Gérant

LS TREZIROISE - LOISIRS SPORTIFS TREZIROISE

EURL

Gérant

LS MEUDON - LOISIRS SPORTIFS MEUDON

EURL

Gérant

LSU ROGER LEGALL LOISIRS SPORTIFS URBAINS ROGER LEGALL

EURL

Gérant

LSU MARNE ET GONDOIRE - LOISIRS SPORTIFS URBAINS MARNE ET GONDOIRE

EURL

Gérant

LSU GH

EURL

Gérant

LOISIRS SPORTS URBAINS 19E ARRDT

EURL

Gérant

LS UCPA SPORTS EVENT

EURL

Gérant

LS PORTES DE L’EURE - LOISIRS SPORTIFS PORTES DE L’EURE

EURL

Gérant

LS PASTRE – LOISIRS SPORTIFS PASTRE

EURL

Gérant

LS MORLAIX - LOISIRS SPORTIFS MORLAIX

EURL

Gérant

LS MEYZIEU - LOISIRS SPORTIFS MEYZIEU

EURL

Gérant

LS LES EAUX CHAUDES LOISIRS SPORTIFS LES EAUX CHAUDES

EURL

Gérant

LS LE PÔLE - LOISIRS SPORTIFS LE PÔLE

EURL

Gérant

LS LAMENTIN – LOISIRS SPORTIFS LAMENTIN

EURL

Gérant

LS AQUA SENART – LOISIRS SPORTIFS AQUA SENART

EURL

Gérant

LS GRAND ANGOULÊME

EURL

Gérant

LS LA VAGUE – LOISIRS SPORTIFS LA VAGUE

EURL

Gérant

LS 59 LOISIRS SPORTIFS 59

EURL

Gérant

LS PAU PYRÉNÉES

EURL

Gérant

LS SMV – LOISIRS SPORTIFS SMV

EURL

Gérant

LS 21 LOISIRS SPORTIFS 21

EURL

Gérant

GIP FRANCE VOLONTAIRES

GIP

Président

SCI LES SAGNES

SCI

Associé

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

87,50 %

- ●Bureau

71.40 %

- ●Comité des risques

75 %

- ●Comité des rémunérations

100 %

Mandats au 31/12/2024

Forme juridique

Fonction

Année de naissance

SANDRINE LEMERY, PERSONNALITÉ QUALIFIÉE – CONSULTANTE ET ADMINISTRATRICE

1968

Crédit Coopératif

SA

Administratrice, Vice-Présidente

- ●Membre du Bureau

- ●Présidente du Comité des risques

- ●Membre du Comité d’audit

Fonds de réserve pour les retraites (FRR)

Établissement public administratif

Présidente du Conseil de surveillance

Etablissement public du fonds de prévoyance des militaires de l’aéronautique (EPFP)

Établissement public administratif

Administratrice et Présidente du Comité d’audit

Institut Louis Bachelier

Association

Membre du directoire scientifique

Fondation Alzheimer

Association

Administratrice – Vice-Présidente

NEMROD PARTENAIRES

SAS

Conseiller sénior

TAMSA CONSEILS

SASU

Présidente

Union Financière de France

SA

Administratrice

Présidente du Comité d’audit et du Comité des risques

MAIF

Société d'assurance Mutuelle à cotisations variables

Membre externe du Comité d'audit et des risques

MAIF VIE

SA

Membre externe du Comité d'audit et des risques

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

100 %

- ●Bureau

100 %

- ●Comité d’audit

100 %

- ●Comité des risques

100 %

STEPHANE WINDSOR, AU TITRE DE WE COOP – DIRIGEANT DE SOCIÉTÉ

1965

Crédit Coopératif

SA

Administrateur, Vice-président

- ●Membre du Bureau

- ●Président du Comité des nominations

- ●Membre du Comité d’audit

WE COOP

Association

Administrateur

ORCAB

SA Coopérative Artisanale

Directeur général

Association de Développement et de Révision de la Coopération Artisanale (ADRCA)

Association

Administrateur

SCI WINDSOR REVIERS

SCI familiale

Gérant

ECOMAISON

SAS

Représentant permanent d’ORCAB, Administrateur

MYCOOP

SA Coopérative Artisanale

Représentant permanent d’ORCAB, Administrateur

ARDRIS

SA Coopérative Artisanale

Représentant permanent d’ORCAB, Administrateur

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

100 %

- ●Bureau

85.70 %

- ●Comité d’audit

66.67 %

- ●Comité des nominations

100 %

Mandats au 31/12/2024

Forme juridique

Fonction

Année de naissance

Glenn André, représentant des SOCIÉTAIRES PERSONNES PHYSIQUES – Chargé DE MISSION

1986

Crédit Coopératif

SA

Administrateur

- ●Vice-Président du Comité RSE et Sociétariat

- ●Membre du Comité des risques

EELV BRETAGNE

Parti politique

Trésorier

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

100 %

- ●Comité RSE et Sociétariat

100 %

- ●Comité des risques

75 %

René Bartoli, au titre d’EMC 2 – Dirigeant d’une coopérative

1955

Crédit Coopératif

SA

Administrateur

- ●Vice-président du Comité des rémunérations

- ●Membre du Comité des risques

SCI du Moulin Hottin

SCI familiale

Gérant

GFA de la couture

GFA familial

Gérant

GFA de chènevière

GFA familial

Gérant

GFA jardin le comte

GFA familial

Gérant

SCSFB

SCI familiale

Gérant

SCEA PAVIE

Société civile d’exploitation agricole

Gérant

JMKB

SCI Familiale

Co-gérant

RB CONSEIL

SASU

Président

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

100 %

- ●Comité des rémunérations

100 %

- ●Comité des risques

100 %

Fatima Bellaredj, au titre de la CG SCOP – Déléguée générale d’une association

1970

Crédit Coopératif

SA

Administratrice

- ●Vice-Présidente du Comité des risques

- ●Membre du Comité des nominations

Confédération générale des SCOP

Association

Déléguée générale

Mutuelle des SCOP

Mutuelle

Administratrice

Conseil supérieur de l’économie sociale et solidaire

Organisme consultatif

Présidente de la Commission égalité femmes hommes

LABO de l’ESS

Association

Administratrice

ESS France

Association

Administratrice et Secrétaire générale

COOP FR

Association

Représentante permanente de la CG SCOP, administratrice

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

62.50 %

- ●Comité des Nominations

100 %

- ●Comité des Risques

75 %

Mandats au 31/12/2024

Forme juridique

Fonction

Année de naissance

AGNÈS BRIGAUD, REPRÉSENTANTE DES SOCIÉTAIRES PERSONNES PHYSIQUES – SANS PROFESSION

1966

Crédit Coopératif

SA

Administratrice

- ●Membre du Comité RSE et Sociétariat

- ●Membre du Comité des nominations

SEL Système d’Échange Local de la Confluence

Association

Membre de la Direction collégiale et Trésorière

Un Ciné dans la Ville

Association

Administratrice

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

100 %

- ●Comité RSE et sociétariat

100 %

- ●Comité des nominations

100 %

Pascal Duperray, au titre de la FEHAP – Dirigeant d’une Fondation

1973

Crédit Coopératif

SA

Administrateur

- ●Membre du Comité des risques

Fondation Saint-Jean-de-Dieu

Association

Directeur général

Fédération Nationale des Institutions de Santé et d’Action Sociale d’Inspiration Chrétienne

(FNISASIC)

Fédération

Administrateur

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

75 %

- ●Comité d’Audit

- ●Comité des risques

50 %

100 %

DANIELLE DESGUéES, PERSONNALITÉ QUALIFIÉE –DIRIGEANTE DE SOCIÉTÉ (1)

1957

Crédit Coopératif

SA

Administratrice

- ●Membre du Comité RSE et Sociétariat

- ●Membre du Comité des risques

- ●Membre du Comité des nominations

Réseau BGE PaRIF

Association

Directrice générale

Haut Conseil à la Vie Associative

Instance de consultation placée auprès du 1er ministre

Membre de la commission juridique et fiscale

CRESS IDF Chambre Régionale de l'Economie Sociale et Solidaire

Association reconnue d'utilité publique

Membre du bureau élue par le Conseil d'administration du CRESS Ile de France

Réseau international ASHOKA

ONG

Membre associé

MACIF

Mutuelle d'assurances

Déléguée nationale ESS

Fontaine O livres

Association

Membre du Conseil d'administration et Trésorière

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

100 %

- ●Comité RSE et Sociétariat

100 %

- ●Comité des nominations

- ●Comié des risques

100 %

75 %

(1) Danielle Desguées a été nommée administratrice du Crédit Coopératif à effet du 03/07/2024.

Mandats au 31/12/2024

Forme juridique

Fonction

Année de naissance

BENJAMIN GALLEPE, AU TITRE DE LA FEDEPL – Directeur général

1978

Crédit Coopératif

SA

Administrateur

- ●Vice-Président du Comité des nominations

- ●Membre du Comité des risques

Caisse de garantie du Logement locatif social

Établissement Public

Membre du Conseil d’administration

Institution de Prévoyance des Salariés des Entreprises du groupe Caisse des dépôts

Organisme de prévoyance sociale

Membre du Conseil d’administration

Services of general interest France

Groupement de membres représentatifs des entreprises françaises dédiées à des missions d’intérêt général

Membre du Bureau et Délégué général

Fédération des élus des Entreprises publiques locales

Fédération

Directeur général

Réseau de soutien solidaire Yvelines

Association

Membre

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

87.50 %

- ●Comité des risques

75 %

- ●Comité des nominations

75 %

Mandats au 31/12/2024

Forme juridique

Fonction

Année de naissance

Norbert Fanchon, au titre de la FNSC D’HLM – Dirigeant de société

1973

Crédit Coopératif

SA

Administrateur

- ●Vice-Président du Comité d’audit

- ●Membre du Comité des rémunérations

SCIC d’HLM Gambetta

SA

Directeur général

SCIC d’HLM Gambetta Île-de-France

SA

Directeur général

SCIC d’HLM Coopea

SA

Administrateur

SCIC d’HLM Gambetta Occitanie

SA

Administrateur

Gambetta Développement

SAS

Président

Immobilière Rives de Loire

SAS

Président du Conseil de surveillance

Gestion Patrimoniale Immobilière

SARL

Gérant

VITAVI Immobilière

SACICAP

Administrateur

PROCIVIS UES-AP

SA

Administrateur

FNSC HLM

Association

Administrateur

SCIC d’HLM Gambetta Sud-Est

SA

Administrateur

SACICAP DE L’ANJOU

SACICAP

Président Directeur général

SCP d’HLM Egone

SA

Administrateur

Foncière Coopérative de la région PACA

SAS

Représentant permanent de Gambetta Sud-Est, Directeur Général

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

87,50 %

- ●Comité d’audit

66,67 %

- ●Comité des rémunérations

100 %

Nathalie Klopfenstein, au titre du CCFD-Terre Solidaire – Directrice ADMINISTRATIVE et financière dans une association

1967

Crédit Coopératif

SA

Administratrice

- ●Membre du Comité d'audit

CCFD-Terre solidaire

Association

Directrice Administrative et Financière

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

100 %

- ●Comité d’audit

100 %

Mandats au 31/12/2024

Forme juridique

Fonction

Année de naissance

Stéphane Salord, REPRÉSENTANT DES PRÉSIDENTS DES COMITÉS DE RÉGION – DIRIGEANT DE SOCIÉTÉ

1969

Crédit Coopératif

SA

Administrateur

- ●Membre du Comité d’audit

SCI IRMA MOREAU

SCI

Gérant

IPSAA

Association

Président

France Active PACA

Association

Membre du Directoire (bénévole)

Comité régional du Crédit Coopératif

Association

Membre (fonction non constitutive d’un mandat)

Faculté des lettres d’Aix Marseille

Etablissement public

Membre

Conseil économique pour l’éducation nationale de la région PACA

Organisme consultatif

Membre

Épargne Éthique Actions

SICAV

Administrateur

Caisse d’allocation familiales du 13

Établissement Public

Administrateur

Centre RESSOURCE

Association

Président

ARC FLEUVE VIVANT

Association

Président

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

100 %

- ●Comité d’audit

- ●Comité RSE et Sociétariat

100 %

100 %

OLIVIER URRUTIA, AU TITRE DE LA FCCA – DÉLÉGUÉ GÉNÉRAL

1976

Crédit Coopératif

SA

Administrateur

- ●Membre du Comité RSE et Sociétariat

Fédération du Commerce coopératif et associé

Association

Délégué général

COOP FR

Association

Administrateur

Conseil supérieur de la coopération

Organisme gouvernemental tripartite

Membre

Conseil national de la consommation

Organisme consultatif

Membre

Independant Retail Europe

Association

Membre du Comité Directeur

Commission de concertation du commerce

Association

Membre

Commission des comptes commerciaux de la nation Conseil du commerce de France

Association

Membre

Sciences Po exécutive éducation

Établissement public

Enseignant

Skema Publika

Think tank indépendant de la SKEMA Business School

Membre du Comité stratégique

Cercle K2

Association 1901

Membre fondateur

Institut des hautes études de défense nationale

Etablissement public

Enseignant conférencier

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

100 %

- ●Comité RSE et sociétariat

50 %

Administrateurs élus par les salariés

Mandats au 31/12/2024

Forme juridique

Fonction

Année de naissance

Catherine Modaine-Liegeois, Analyste risques

1962

Crédit Coopératif

SA

Administratrice salariée

- ●Membre du Comité des rémunérations

Les Amis de l’APAPHPA

Association

Administrateur bénévole

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

100 %

- ●Comité des rémunérations

100 %

LAURENT LAPEYRE, CHARGÉ D’AFFAIRES

1967

Crédit Coopératif

SA

Administrateur salarié

- ●Membre du Comité des risques

Fondation d’entreprise du Crédit Coopératif

Fondation d’entreprise

Administrateur

(représentant du personnel du Fondateur)Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

87,50 %

- ●Comité des risques

100 %

ISABELLE MICHOU, GESTIONNAIRE

1967

Crédit Coopératif

SA

Administratrice salariée

- ●Membre du Comité d’audit

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

25 %

- ●Comité d’audit

0 %

RACHEL OHAYON CORCOS, CHARGÉE D’ÉTUDES SERVICE CLIENT

1961

Crédit Coopératif

SA

Administratrice salariée

- ●Membre du Comité RSE et Sociétariat

Institut REN

SAS

Présidente

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

75 %

- ●Comité RSE et Sociétariat

100 %

Direction générale

Mandats au 31/12/2024

Forme juridique

Fonction

Année de naissance

Pascal pouyet, Directeur général

1968

Crédit Coopératif

SA

Directeur général

BTP Banque

SA

Président du Conseil de surveillance

Président de la Commission des nominations

Président de la Commission des rémunérations

Membre de la Commission audit & comptes

Membre de la Commission des risques

Membre de la Commission d’orientation stratégique

Ecofi Investissements

SA

Représentant permanent du Crédit Coopératif au Conseil de surveillance, Membre

Esfin Gestion

SA

Représentant permanent du Crédit Coopératif au Conseil de surveillance, Membre

Impact Coopératif

Fonds d’investissement

Représentant permanent du Crédit Coopératif au Comité stratégique, Membre

USCC

GIE

Président

Inpulse Investment Manager

SARL

Représentant permanent du Crédit Coopératif au Conseil d'administration, Administrateur

BPCE-SI

GIE

Représentant permanent du Crédit Coopératif au Conseil d'administration, Administrateur

Natixis Investment Manager

SA

Administrateur

Banque Edel

SA

Membre du Conseil de surveillance

Fédération Nationale des Banques Populaires (FNBP)

Association

Administrateur

SCI Arauca

Société civile patrimoniale

Gérant

SCI Cubara

Société civile patrimoniale

Gérant

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil

100 %

Les règles spécifiques de cumul de mandats sont définies par lesarticle L. 511-52 et R. 511-17 du Code monétaire et financier.

Pour un administrateur ou un dirigeant d’une banque dépassant un total de bilan, social ou consolidé, de 15 milliards d’euros pendant deux exercices consécutifs, ce texte limite à 1 mandat exécutif et 2 mandats non-exécutifs ou à 4 mandats non-exécutifs, les cumuls autorisés.

Les mandats exécutifs ou non-exécutifs détenus au sein d’un même groupe (au sens du III de l’article L. 511-52 du Code monétaire et financier, c’est-à-dire contrôle exclusif/conjoint ou établissements affiliés à un organe central) comptent pour un seul mandat exécutif.

-

1.Contexte de l’activité

1.1Environnement économique et financier

2024 : désinflation sans récession et incertitude politique en France

L’économie mondiale a encore été résiliente en 2024, tout comme en 2023, retrouvant même une progression de l’activité de 3,2 % l’an, en dépit du rétrécissement des échanges internationaux par rapport au PIB et de l’émergence de nouvelles incertitudes majeures. En particulier, deux évènements ont marqué l’année : la dissolution surprise de l’Assemblée nationale française et l’élection présidentielle triomphale de Donald Trump aux Etats-Unis. La profonde divergence des trajectoires de croissance entre les grandes zones économiques, qui avait déjà été observée jusqu’en 2023, s’est renforcée en affichant un contraste frappant : le continent européen a continué de prendre du retard face aux stratégies de course à l’hégémonie industrielle mises en œuvre par la Chine et les Etats-Unis. Globalement, la conjoncture mondiale a surtout bénéficié du recul de l’inflation et du dynamisme exceptionnel de la demande privée aux Etats-Unis. En effet, des deux côtés de l’Atlantique, l’inflation a été vaincue, sans qu’une récession ne soit mécaniquement provoquée par le durcissement agressif des taux directeurs par la Fed et la BCE depuis respectivement mars et juillet 2022. Le relâchement des politiques budgétaires, particulièrement aux Etats-Unis, qui a compensé le frein monétaire, a porté l’activité. De plus, la désinflation a favorisé de nouveau le pouvoir d’achat des agents privés de part et d’autre de l’Atlantique.

En 2024, la Chine a confirmé un processus de ralentissement structurel, tandis que l’économie américaine a dépassé la prévision d’un simple atterrissage en douceur, grâce au dynamisme toujours insolent de sa demande privée. A contrario, la zone euro s’est réfugiée dans une perspective de croissance durablement molle, malgré des signes d’éclaircie au premier semestre, à mesure que la crise énergétique se relâchait. Aux Etats-Unis, comme en Chine, les dynamiques sont venues de déficits publics abyssaux. Outre une politique budgétaire désormais moins expansionniste et les effets négatifs du resserrement monétaire antérieur, l’Europe a pâti d’un violent décalage de l’évolution de ses prix de production relativement aux États-Unis et surtout par rapport à la Chine, du fait de la répercussion de la crise énergétique de 2022. Le redémarrage économique de la zone euro a donc été assez modeste en 2024, atteignant 0,8%, contre 0,5% en 2023. Le soutien est essentiellement venu du commerce extérieur, la contribution de la demande intérieure demeurant insuffisante, malgré la désinflation, avec des taux d’épargne des ménages nettement supérieurs à leur moyenne historique dans les quatre principaux pays.

La France est entrée dans une situation inconnue d’incertitude radicale à la fois économique et politique, après la dissolution de l’Assemblée nationale du 9 juin. La crédibilité budgétaire, déjà entachée par un déficit public non anticipé à 5,5% du PIB en 2023 et par la dégradation de la note souveraine par l’agence américaine la plus puissante Standard & Poor’s, puis celle de Moody’s, est en effet devenue la principale victime d’une campagne électorale de promesses de rupture, sans véritable contrepartie en matière de financement. Avec la censure du gouvernement du 1er ministre Michel Barnier le 4 décembre, l’incertitude politique, malgré la nomination de François Bayrou, a pris le relais des craintes inflationnistes. Le déficit public a d’ailleurs de nouveau dérapé, atteignant 6,1% du PIB en 2024. L’écart de taux souverains avec l’Allemagne a atteint près de 80 points de base (pb) après la dissolution de l’Assemblée nationale, contre seulement 50 pb auparavant.

Le PIB français a crû de 1,1%, comme en 2023. Il a bénéficié de la forte expansion des dépenses publiques et d’une contribution record du commerce extérieur, cette dernière étant surtout liée au recul des importations. Il a été artificiellement dopé par l’impact du déroulement des Jeux Olympiques et Paralympiques à Paris au troisième trimestre. À contrario, l’attentisme faisant place à de la défiance, l’investissement productif a reculé, du fait du durcissement des conditions de financement et d’une frilosité accrue des acteurs privés. La consommation a progressé quasiment comme en 2023, alors même que les ménages ont connu de nets gains de pouvoir d’achat (+2,1% après +0,9%), favorisé par le reflux des prix. Compte tenu de l’accroissement général de l’incertitude et probablement du risque à terme d’une hausse des impôts face à la dérive des finances publiques, le taux d’épargne des ménages a augmenté à 17,9%, soit un niveau supérieur de 4 points à celui d’avant la crise sanitaire. L’investissement immobilier des ménages est toujours demeuré en forte contraction.

L’inflation, quant-à-elle, s’est nettement repliée, du fait du ralentissement sur un an des prix de l’alimentation, des produits manufacturés, de l’énergie et des services, notamment dans les télécommunications : 2,0% l’an en moyenne annuelle, contre 4,9% en 2023 et 5,2% en 2022. Le taux de chômage s’est stabilisé à environ 7,4%, contre 7,3% en 2023, reflétant ainsi une hausse de l’emploi proche de celle de la population active : 214.000 emplois nets ont été créés en un an, pour 256.000 actifs supplémentaires, selon l’Insee.

Concernant la politique monétaire, la résistance de la demande interne et de l’inflation dans les services aux Etats-Unis a poussé la Fed à reporter à septembre l’amorce des baisses des taux directeurs précédemment prévues en 2024. La Fed a effectué trois réductions successives, une de 50 pb en septembre, plutôt inhabituelle en ampleur, puis deux de 25 pb en novembre et en décembre, soit un total de 100 pb, portant les taux directeurs à fin décembre dans la fourchette de 4,25%-4,5%, contre 5,25%-5,5% auparavant. La BCE a entamé son processus d’assouplissement monétaire dès le 6 juin, avant la Fed et pour la première fois de son histoire, quitte à provoquer une remontée temporaire du change du dollar face à l’euro. Cette décision était motivée par un déficit européen structurel en gains de productivité, la faiblesse de la demande interne et le recul plus important qu’outre-Atlantique de l’inflation. Ensuite, trois baisses supplémentaires de 25 pb ont été opérées en septembre, octobre et décembre, soit un recul total de 100 pb sur l’année, le taux de la facilité de dépôt, le taux de refinancement et le taux de prêt marginal étant ramenés respectivement à 3%, 3,15% et 3,4% le 12 décembre. L’écart de 125 pb en faveur des taux directeurs américains, le dynamisme économique exceptionnel des Etats-Unis et l’anticipation d’une croissance plus favorable avec l’élection de Donald Trump ont donc nourri la faiblesse de l’euro face au dollar, ce dernier se situant à 1,04 dollar le 30 décembre 2024, contre environ 1,11 dollar en fin 2023 (27/12). La BCE a également amorcé dès le second semestre la sortie du programme PEPP d’acquisitions d’actifs, lancé durant la pandémie, au rythme d’un désengagement prudent de 7,5 Md€ par mois.

En dépit du net reflux de l’inflation, les taux à 10 ans de part et d’autre de l’Atlantique ont rebondi, après leur forte détente de fin 2023, en raison du report au second semestre d’un processus de desserrement monétaire finalement moins intense qu’initialement anticipé. L’OAT 10 ans a été en moyenne annuelle de 3%, comme en 2023. Il a cependant atteint 3,29% le 28 juin et a fini à 3,19% le 31 décembre, du fait d’une prime de risque accrue de près de 83 pb avec l’Allemagne, malgré le recul de 100 pb du taux de facilité de dépôt de la BCE. Enfin, le CAC 40 a nettement pâti de la dissolution de l’Assemblée nationale et de l’incertitude, tant politique que budgétaire. Il a reculé de 2,2% en 2024 (16,5% en 2023), atteignant 7 380,74 le 31 décembre, contre 7 543,18 points fin 2023.

-

2.Informations sociales, environnementales et sociétales

BPCE SA surveille le Crédit Coopératif au sens de l'article 10 du règlement (UE) numéro 575/213. Le Crédit Coopératif est à ce titre compris dans l'entité consolidante du Groupe BPCE et inclus dans les informations consolidées en matière de durabilité du Groupe BPCE. Le Crédit Coopératif est donc exempté de rapport de durabilité obligatoire. Les informations consolidées en matière de durabilité du Groupe BPCE sont accessibles sur le site internet de BPCE : https://www.groupebpce.com/ investisseurs/resultats-et-publications/documents-de-reference/

2.1La raison d’être du Crédit Coopératif

Le Groupe Crédit Coopératif est une banque universelle qui s’adresse à toutes les clientèles. Toutefois, son modèle d’affaires est essentiellement positionné autour des personnes morales du secteur de l’Économie Sociale et Solidaire (ESS) ainsi que des PME ancrées dans l'économie réelle, des particuliers attirés par les valeurs que porte la banque et des personnes protégées.

Le Groupe Crédit Coopératif est principalement composé du Crédit Coopératif, de BTP Banque, filiale spécialiste du financement des entreprises du BTP, d’Ecofi, société de gestion d’actifs dont les encours sont gérés à 100 % selon une approche socialement responsable (ISR), et d’ESFIN Gestion, partenaire en capital des entreprises de l'ESS.

Le Crédit Coopératif est une coopérative bancaire qui a intégré dans ses statuts, sous forme de raison d’être, le Manifeste pour une autre banque (établi en 2014) et qui détaille 7 principes régissant son action.

Pour mener à bien ses activités, le Groupe Crédit Coopératif a recours à différentes ressources ou capitaux :

Le capital humain fait référence aux collaborateurs, à la capacité de recruter et fidéliser les talents, aux relations entretenues avec les clients et les sociétaires et plus largement auprès de l’ensemble des parties prenantes ;

- ●aux fonds propres du Groupe provenant de la mise en réserve des résultats et de la collecte au titre des parts sociales ;

- ●aux montants d’épargne collectés ;

- ●à la capacité de refinancement sur les marchés.

La démarche de gestion de la solvabilité du Groupe Crédit Coopératif permet d’assurer le développement des activités des métiers dans des conditions favorables.

Par son engagement en faveur de la transition environnementale, pour laquelle il accompagne et encourage ses clients, le Crédit Coopératif figure parmi les banques françaises les moins émissives en gaz à effet de serre par million d'euros financés.

Pour son développement avec et pour ses clients, le Crédit Coopératif a mis en place un modèle original appelé relation ternaire. En effet, les clients personnes morales de la banque ont très souvent en commun de faire partie d’un mouvement associatif, coopératif, ou d’une fédération professionnelle, que bien souvent le Crédit Coopératif a accompagné dès leurs débuts. Ils sont sociétaires de la banque et siègent le plus souvent à son Conseil d’administration.

La relation ternaire est ainsi une relation à trois entre la banque, son client et l’organisation à laquelle il est susceptible d’appartenir. Ce partenariat facilite dialogue et décisions, la co-construction de prestations bancaires et financières spécifiques, les compétences adaptées de ses collaborateurs et un mode de gouvernance adéquat.

-

3.Activités et résultats consolidés du Groupe Crédit Coopératif

3.1Résultats financiers consolidés