GCC_RFA 2025

-

-

Rapport sur le gouvernement d'entreprise

Le Conseil d’administration du Crédit Coopératif rend compte notamment aux termes du présent rapport des conditions de préparation et d’organisation des travaux du Conseil d’administration.

Le rapport annuel 2025 a été présenté au Comité d’audit du 19 mars 2026 et au Conseil d’administration du Crédit Coopératif du 31 mars 2026.

Le Crédit Coopératif se réfère au « guide de gouvernance des coopératives et des mutuelles », publié par l’IFA (Institut français des administrateurs) en décembre 2013, fruit d’un travail collectif de représentants de coopératives et de mutuelles, de membres de l’IFA et d’experts extérieurs.

Le tableau ci-dessous précise la façon dont ces recommandations trouvent leur application au Crédit Coopératif.

N°

Recommandation

Application au Crédit Coopératif en 2025

SOCIÉTARIAT

1.

L’entreprise doit mener une action continue pour inciter à l’engagement des membres, sensibiliser les sociétaires à l’importance de participer à l’Assemblée générale, augmenter leur participation par tous moyens appropriés et susciter des candidatures d’administrateurs.

Le Crédit Coopératif mène depuis plusieurs années des actions appuyées pour inciter les sociétaires à participer aux Assemblées générales, en organisant des réunions d’échanges et de discussions. Ainsi, en 2025, plusieurs réunions d’échanges interactives en visio-conférence ont été organisées en amont des Assemblées générales (7 réunions régionales et 1 réunion nationale), pour favoriser une participation plus large des sociétaires. En outre, l’Assemblée générale, interprétée simultanément en langue des signes et retransmise en direct sur le site de la banque, a permis de réunir à la fois les sociétaires (près de 500 présents), la gouvernance, les collaborateurs, les Coopér’acteurs (sociétaires « engagés »), et les partenaires associatifs. Les temps forts de l’Assemblée Générale étaient accessibles en rediffusion sur le site du Crédit Coopératif.

Donner toute sa valeur à l’Assemblée délibérante

2.

Les documents préparatoires aux Assemblées générales doivent être les plus clairs et pédagogiques possibles. Ils peuvent être envoyés avant l’Assemblée générale ou accessibles aux sociétaires.

Les documents préparatoires aux Assemblées générales sont adressés aux sociétaires et mis à leur disposition sur une plateforme de vote à distance. Le rapport coopératif 2025 regroupe les informations essentielles sur la banque telles que le circuit de l’argent et plusieurs chiffres clés illustrant les engagements du Crédit Coopératif.

Renforcer la participation

3.

Toutes formes de participation (visioconférence, votes par correspondance, Internet…) doivent être envisagées pour faciliter l’exercice de la démocratie directe ou déléguée.

En 2025, les sociétaires ont pu adresser leurs questions écrites au Conseil d’administration par courriel et exprimer massivement leur vote par correspondance (via un bulletin de vote ou sur le site Internet de vote), en donnant pouvoir au Président ou à un mandataire, ou en votant en séance : 21 059 sociétaires ont ainsi pris part au vote, permettant d’atteindre un quorum de 26,32 %. Par ailleurs, le Président du Crédit Coopératif et le Directeur Général ont pu répondre aux questions des sociétaires dans la salle et à distance.

4.

Les présentations et les projets de résolutions doivent être explicites, formulés simplement et clairement.

Chaque résolution fait l’objet d’explications détaillées arrêtées par le Conseil d’administration.

Développer une information régulière

5.

L’entreprise doit mettre en place des outils Internet (intranet, réseaux sociaux…) permettant de diffuser régulièrement les informations, d’instaurer un dialogue avec les membres et de recueillir leurs propositions et suggestions.

Un espace digital pour les sociétaires « engagés », permet aux « Coopér’acteurs » de s’informer des actualités de la banque et d’interagir.

Promouvoir l’implication des sociétaires

6.

Il convient de favoriser la participation active des sociétaires, ce qui peut passer par la mise en place d’instances de concertation, de rencontres, de débats en plus de l’Assemblée générale.

Le Crédit Coopératif s’est doté d’instances de dialogue et d’orientation au niveau local et régional, qui réunissent des représentants de sociétaires. Un Comité de proximité de sociétaires existe auprès de chaque centre d’affaires. En 2025, un Comité de prospective coopérative est en cours de création et participera au dispositif d’animation du sociétariat.

rôle du Conseil

Principes

7.

L’organisation du Conseil doit être appropriée à la composition du sociétariat, à la dimension et à la nature de l’activité de l’entreprise comme aux circonstances particulières qu’elle traverse.

Les nominations des administrateurs et des censeurs doivent s’opérer avec le souci de rechercher une répartition harmonieuse de la composition du sociétariat du Crédit Coopératif. Les administrateurs personnes morales nommés par l’Assemblée générale ainsi que les censeurs sont choisis parmi les fédérations ou associations les plus importantes, qui représentent des courants d’affaires significatifs avec la banque, avec le souci d’une représentation équilibrée des mouvements sociétaires.

8.

Ces règles doivent être formalisées dans un document écrit de type « règlement intérieur du Conseil » mis à la disposition des sociétaires.

Ces règles sont formalisées à l’article 2 du règlement intérieur du Conseil d’administration.

Composition du Conseil

9.

Chaque Conseil doit s’interroger sur l’équilibre souhaitable et le renouvellement de sa composition et de celle des comités qu’il constitue en son sein, notamment dans la représentation entre les femmes et les hommes et, le cas échéant, la participation des salariés.

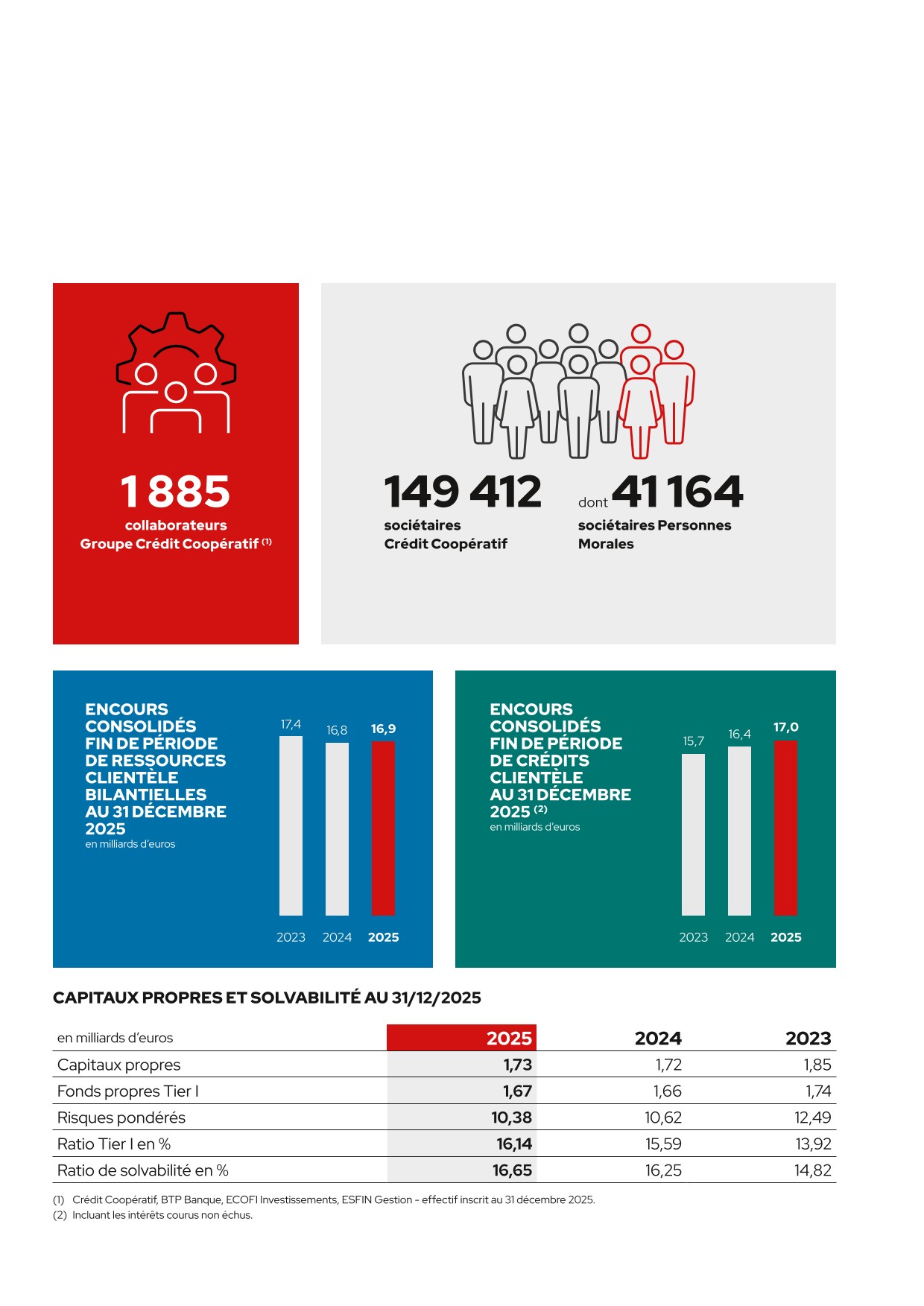

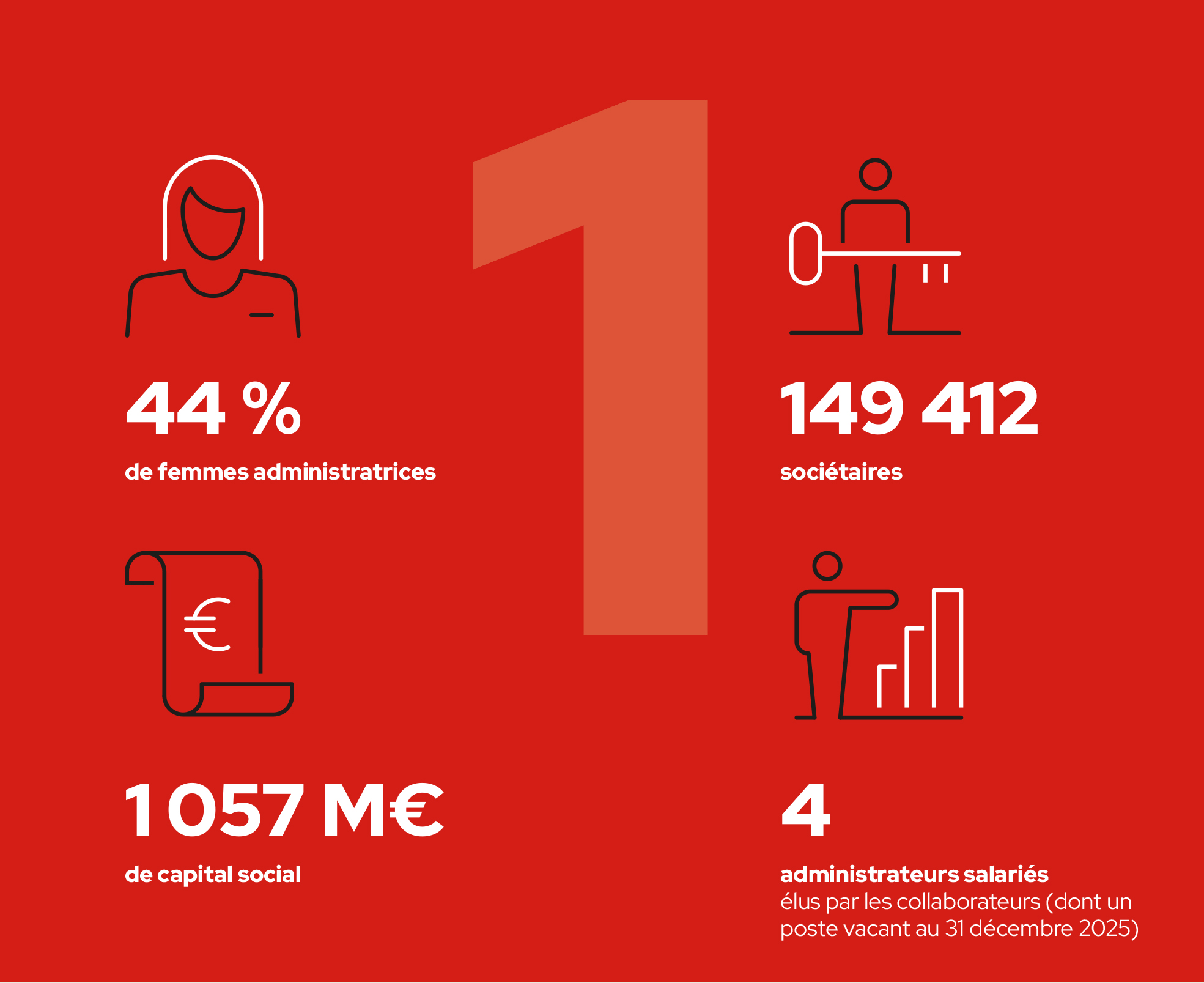

La composition du Conseil d’administration répond aux exigences légales de mixité avec un taux de femmes administratrices (hors administrateurs salariés) de 44 %, soit 8 sur 18. Par ailleurs, le Conseil d’administration comprend 4 administrateurs élus par les salariés, pour un mandat de trois ans (soit 2 de plus que le minimum légal), étant précisé qu’un des postes est vacant à la suite d’une démission.

Par ailleurs, au niveau des 5 comités spécialisés, 3 sont présidés par une femme et 2 par un homme et la composition de 4 d’entre eux comprend un administrateur élu par les salariés.

10.

Le Conseil doit être représentatif de la diversité sociologique, professionnelle et géographique de ses sociétaires et peut se fixer des objectifs à cet effet.

39 % des administrateurs (hors administrateurs salariés) viennent de province, 61 % de Paris et de l’Île-de-France. 6 % des administrateurs (hors administrateurs salariés) sont retraités. Hors Président du Conseil d’administration, 7 administrateurs personnes morales représentent le secteur de l’Économie Sociale et Institutionnelle (associations, mutuelles…), 5 membres viennent du monde de l’entreprise, 5 administrateurs sont des personnes physiques dont 2 personnalités qualifiées et 1 représentant des présidents de comités de région. 3 administrateurs salariés sont collaborateurs au siège ou dans le réseau commercial.

Organisation des pouvoirs du Conseil

11.

Il est souhaitable que l’organisation et la répartition fonctionnelle des pouvoirs soient rappelées aussi souvent que nécessaire dans les documents destinés aux Assemblées générales en exposant les choix du Conseil.

Conformément à l’article 20 des statuts, les fonctions de Président du Conseil d'administration et de Directeur général sont impérativement dissociées. Ces éléments sont rappelés chaque année dans le rapport sur le gouvernement d’entreprise (point 3.3 - section « Mode de désignation »).

Fonctionnement du Conseil et orientations stratégiques

12.

Le règlement intérieur du Conseil doit préciser les cas d’approbation préalable par le Conseil, notamment les orientations stratégiques, les règles selon lesquelles le Conseil est informé de la situation financière, de la situation de trésorerie ainsi que des engagements et des risques de la société.

Outre les statuts, l’article 6 du règlement intérieur du Conseil d’administration précise les attributions et les règles de fonctionnement du Conseil d’administration.

Renforcer l’efficacité des travaux du Conseil

Représentativité et implication des administrateurs

13.

Il est recommandé que la durée du mandat des administrateurs fixée par les statuts puisse être de 4 ans sans excéder 6 ans.

La durée du mandat d’administrateur est de 6 ans. La durée du mandat des administrateurs élus par les salariés est de 3 ans.

14.

Le rapport annuel doit indiquer précisément la composition nominative du Conseil et de chacun de ses comités (durée du mandat, profil de l’administrateur…).

Ces informations figurent en introduction (pages 6 et 7) ou dans le rapport sur le gouvernement d’entreprise en points 3.2 et 4.1.

Formation

15.

L’administrateur doit pouvoir bénéficier d’une formation (qui peut être personnalisée) sur les spécificités de l’entreprise, ses métiers et son secteur d’activité, et sur les grands principes de gouvernance d’entreprise.

Les administrateurs ont l’obligation légale de se former tout au long de leur mandat : à ce titre, chacun d’entre eux bénéficie annuellement d’un plan individuel de formation. Par ailleurs, le Comité des nominations veille à leur suivi et un bilan annuel est présenté au Conseil d’administration. Voir rapport sur le gouvernement d’entreprise (point 3.1 - section « Condition d’exercice du mandat d’administrateur »).

16.

Les administrateurs sont tenus de se former. Un engagement formel de formation peut leur être demandé.

Cette obligation est mentionnée dans la Charte des « droits et devoirs des administrateurs et censeurs du Crédit Coopératif ». Depuis 2015, un bilan individuel des formations suivies sur l’année écoulée est présenté au Conseil.

Compensation et indemnisation

17.

Les fonctions d’administrateur sont réputées bénévoles. Cependant, des indemnités compensatrices du temps passé et/ou de perte d’activité professionnelle peuvent être prévues.

En application des dispositions de l’article 6 de la loi du 10 septembre 1947, les fonctions des membres du Conseil d’administration sont gratuites et n'ouvrent droit, sur justification, qu'à remboursement de frais, ainsi qu'au paiement d'indemnités compensatrices du temps consacré à l'administration du Crédit Coopératif. L’Assemblée générale détermine chaque année une somme globale au titre des indemnités compensatrices.

Le Conseil d’administration peut allouer aux censeurs une indemnité compensatrice du temps passé à l’exercice de leurs fonctions par prélèvement sur le montant global de l’enveloppe votée chaque année par l’Assemblée pour les membres du Conseil d’administration.

18.

Le montant global des versements effectués à ce titre aux administrateurs et le montant individuel des rémunérations versées aux dirigeants mandataires sociaux sont exposés dans le rapport annuel.

Le montant global des versements effectués à ce titre aux administrateurs et le montant individuel des rémunérations versées aux dirigeants mandataires sociaux sont respectivement exposés, dans le rapport sur le gouvernement d’entreprise, aux point 4.3 et point 3.7 - section « Informations quantitatives concernant les rémunérations de la population régulée ».

Moyens mis à la disposition des membres du Conseil

19.

L’administrateur doit obtenir dans des délais appropriés les informations exactes, claires, concises, permettant une intervention utile sur les sujets à l’ordre du jour du Conseil et propices à une prise de décision éclairée.

Les documents réalisés en support des réunions du Conseil d’administration et des comités spécialisés sont conservés sur un extranet dédié et sécurisé et sont mis en ligne plusieurs jours avant la séance pour permettre aux membres du Conseil de préparer les réunions.

Organiser et responsabiliser le Conseil

Déontologie et engagements de l’administrateur

20.

L’administrateur doit s’assurer qu’il a pris connaissance des obligations générales et particulières de sa charge.

Cette obligation est mentionnée dans la Charte des « droits et devoirs des administrateurs et censeurs du Crédit Coopératif ».

21.

L’administrateur contribue à la collégialité et à l’efficacité des travaux du Conseil ainsi que des comités spécifiques constitués en son sein. Il doit être assidu et participer à toutes les séances du Conseil et réunions des comités auxquels il appartient.

Cette obligation est mentionnée dans la Charte des « droits et devoirs des administrateurs et censeurs du Crédit Coopératif ».

Le taux de participation aux réunions du Conseil est de 92 % en 2025 contre 89 % en 2024.

22.

L’administrateur doit pouvoir rencontrer les principaux dirigeants de l’entreprise, y compris hors la présence des dirigeants mandataires sociaux.

Des temps d’échanges sont prévus en dehors des séances du Conseil et des comités dans le cadre d’autres événements (Rencontre nationale, rencontres coopératives, séminaires du Conseil). Des réunions sont organisées hors la présence des mandataires sociaux pour les présidents de comités spécialisés ou administrateurs.

Comités spécialisés du Conseil

23.

Les comités spécialisés sont des émanations du Conseil et doivent lui rendre compte. Ils ne doivent pas conduire le Conseil à se dessaisir de ses responsabilités.

Les présidents de chacun des comités spécialisés rendent systématiquement compte en séance du Conseil d’administration, sur la base d’un compte-rendu écrit, de la teneur des travaux des comités et des échanges qui se sont tenus en leur sein.

24.

La mise en place de ces comités est réglementée par la régulation bancaire.

Le Crédit Coopératif dispose d’un Comité des risques, d’un Comité d’audit, d’un Comité des rémunérations et d’un Comité des nominations, conformément à la réglementation bancaire. Depuis 2019, un Comité RSE et Sociétariat a été institué.

25.

Ces comités peuvent faire appel autant que de besoin aux compétences de l’exécutif et de personnalités extérieures choisies pour leur compétence.

Le Directeur général et le Directeur général adjoint ainsi que deux censeurs au plus participent aux comités. Selon les thèmes, des cadres dirigeants de l’entreprise participent aux réunions qui les concernent. Le règlement intérieur du Conseil prévoit la possibilité pour les comités de se faire assister par un expert indépendant et, pour le Comité d’audit et le Comité des risques, par toute personne collaborateur de la société ou conseiller externe, invité par le président du comité.

Évaluation et transparence du travail du Conseil

26.

Le Conseil procède, par tout moyen à sa convenance, et au moins une fois tous les deux ans, à l’évaluation de sa capacité à répondre aux attentes des sociétaires en passant en revue périodiquement sa composition, son organisation et son fonctionnement.

Le Conseil procède annuellement à une autoévaluation de son organisation et de son fonctionnement, aboutissant à des préconisations faisant l’objet d’un suivi. La dernière enquête a été menée en décembre 2025 en lien avec la Fédération Nationale des Banques Populaires (FNBP).

27.

Une fois par an, le Conseil d’administration doit consacrer un point de son ordre du jour à un débat sur son fonctionnement général et sur la formation des administrateurs.

Ce débat s’est déroulé lors de la réunion du Conseil d’administration du 25 mars 2025.

L’équipe Président/Directeur

28.

Les descriptions de fonctions et les délégations de pouvoirs doivent traduire la primauté politique des élus, la responsabilité managériale et exécutive des cadres dirigeants et organiser dans la clarté la complémentarité de leurs interactions.

La Charte de gouvernement d’entreprise du Crédit Coopératif expose aux parties prenantes de la banque les modalités de fonctionnement de sa gouvernance pleinement alignée entre ses différentes composantes.

29.

Les formations ou les projets communs alliant président et directeur général peuvent être développés à tous les niveaux de l’entreprise.

En 2024, la Présidence et la Direction générale ont participé à la co-construction du Plan Stratégique 2025-2030 « 100% engagés » : celui-ci a été adopté, le 12 décembre 2024, par le Conseil d’administration après réflexions et travaux ayant mobilisé plus de 10 000 sociétaires et plus de 700 collaborateurs.

En 2025, la Présidence et la Direction générale ont conjointement contribué au déploiement de ce plan notamment au travers de sa présentation à l’occasion d’une tournée de présentation à Paris et en région.

Rapport coopératif – Révision coopérative

30.

La réalisation régulière d’un rapport coopératif, souvent appelé bilan ou révision, doit permettre d’apprécier le fonctionnement de l’entreprise coopérative au regard des valeurs et principes défendus.

La loi n° 2014-856 du 31 juillet 2014 relative à l’Économie Sociale et Solidaire définit les modalités de la révision coopérative qui s’applique au Crédit Coopératif depuis l’exercice 2016. Le dernier rapport coopératif a été établi le 3 avril 2024 et a porté sur les exercices 2022 et 2023.

31.

Le rapport doit alternativement mettre en évidence le point de vue des dirigeants et celui des coopérateurs et des adhérents, afin d’établir un véritable diagnostic partagé.

Les statuts du Crédit Coopératif stipulent qu’après présentation du rapport du réviseur coopératif, l’Assemblée générale ordinaire en prend acte.

32.

Le rapport doit permettre de renseigner les dirigeants sur la compréhension, les attentes et l’image que les adhérents ont de l’entreprise et suggérer les actions susceptibles d’améliorer le fonctionnement et la situation de l’entreprise coopérative et mutualiste.

L’Assemblée générale du 31 mai 2023 a nommé le cabinet AREVCO, en qualité de réviseur coopératif. Dans le cadre de sa mission qui a porté sur les exercices 2021 et 2022, le cabinet AREVCO a eu à analyser plusieurs informations et documents mis à sa disposition par le Crédit Coopératif et à s’entretenir avec plusieurs personnes (Directeur général, président du Conseil d’administration, administrateurs et collaborateurs). Le rapport de révision coopérative constate notamment les points forts suivants pour le Crédit Coopératif : l’engagement dans l’ESS depuis son origine, la cohérence du projet coopératif, le caractère pionnier sur les nouveaux sujets, l’attachement des sociétaires, la proximité et l’animation locale avec les sociétaires, le bilan carbone 4 fois moins élevé que les autres banques, l’implication de l’équipe de direction.

L’Assemblée générale qui se tiendra en 2028 sera appelée à nommer un réviseur coopératif pour une nouvelle mission.

Conclusion

33.

Un code d’éthique et de déontologie ou une charte, adaptés à chaque entreprise pourra préciser la mise en œuvre du présent guide, en fixant les engagements réciproques des sociétaires, des élus et des salariés.

Le Crédit Coopératif applique le Code de conduite et d’éthique du Groupe BPCE.

-

1.Présentation du Crédit Coopératif

Le siège social du Crédit Coopératif est situé au 12, boulevard de Pesaro – CS 10002 – 92024 Nanterre Cedex. Son code Ape est le 6419 Z.

Le Crédit Coopératif est une société coopérative anonyme de banque populaire à capital variable enregistré au registre du commerce et des sociétés de Nanterre sous le numéro 349 974 931 régie par les articles L. 512-2 et suivants du Code monétaire et financier et l'ensemble des textes relatifs aux banques populaires, la loi du 10 septembre 1947 portant statut de la coopération, les titres I à IV du livre II du Code de commerce, le chapitre Ier du titre I et le titre III du livre V du Code monétaire et financier, les textes pris pour leur application, ainsi que par les statuts.

Législation applicable

- ●de faire toutes opérations de banque avec les entreprises commerciales, industrielles, artisanales, agricoles ou libérales, à forme individuelle ou de société, et plus généralement, avec toute autre collectivité ou personne morale, sociétaires ou non, d’apporter son concours à sa clientèle de particuliers, de participer à la réalisation de toutes opérations garanties par une société de caution mutuelle constituée conformément à la section 3 du chapitre V du titre I du livre V du Code monétaire et financier, d’attribuer aux titulaires de comptes ou plans d’épargne-logement tout crédit ou prêt ayant pour objet le financement de leurs projets immobiliers, de recevoir des dépôts de toute personne ou société et, plus généralement, d’effectuer toutes les opérations de banque, visées au titre I du livre III du Code monétaire et financier ;

- ●d’effectuer toutes opérations connexes visées à l’article L. 311-2 du Code monétaire et financier, fournir les services d’investissement prévus aux articles L. 321-1 et L. 321-2 du Code précité et exercer toute autre activité permise aux banques par les dispositions légales et réglementaires. À ce titre, elle peut notamment effectuer toutes opérations de courtage d’assurance et plus généralement d’intermédiation en assurance, et pourra également participer à toutes émissions d’emprunts, publics et privés ; elle peut effectuer toute activité d’intermédiaire ou d’entremise immobilière, et à ce titre effectuer pour le compte de tiers toutes transactions immobilières et mobilières, ainsi que l’activité de conseil en gestion de patrimoine et en investissement et ce conformément à la réglementation en vigueur ;

- ●d’effectuer tous investissements immobiliers ou mobiliers nécessaires à l’exercice de ses activités, souscrire ou acquérir pour elle-même tous titres de placements, prendre toutes participations dans toutes sociétés, tous groupements ou associations, et plus généralement, effectuer toutes opérations de quelque nature qu’elles soient, se rattachant directement ou indirectement à l’objet de la société et susceptibles d’en faciliter le développement ou la réalisation ;

- ●dans le cadre de ses activités spécifiques, d’effectuer, outre les opérations précitées, toutes opérations de toute nature dans le secteur de l’économie sociale et solidaire. Plus particulièrement elle peut développer toutes activités et nouer tout partenariat avec tout organisme, société ou entité publique ou privée ainsi qu’avec toute collectivité locale ou territoriale.

En outre, la société et ses dirigeants assurent un rôle majeur de représentation auprès des instances de la coopération et de l’économie sociale et solidaire, tant en France qu’à l’étranger.

La société pourra exercer ses activités en France et à l’étranger pour elle-même, pour le compte de tiers ou en participation et, d’une manière générale, effectuer toutes opérations financières, commerciales, mobilières ou immobilières ou de prestations de services se rattachant, directement ou indirectement à l’objet social.

Immatriculée en date du 23 mars 1989, la durée de la société expire le 23 mars 2088, sauf cas de dissolution anticipée ou de prorogation.

Les documents juridiques relatifs à la société (statuts, procès-verbaux d’Assemblées générales, rapports des contrôleurs légaux) peuvent être consultés au greffe du Tribunal de Commerce de Nanterre.

Les rapports annuels ou documents d’enregistrement universel de ces 10 dernières années peuvent être consultés sur le site Internet du Crédit Coopératif :

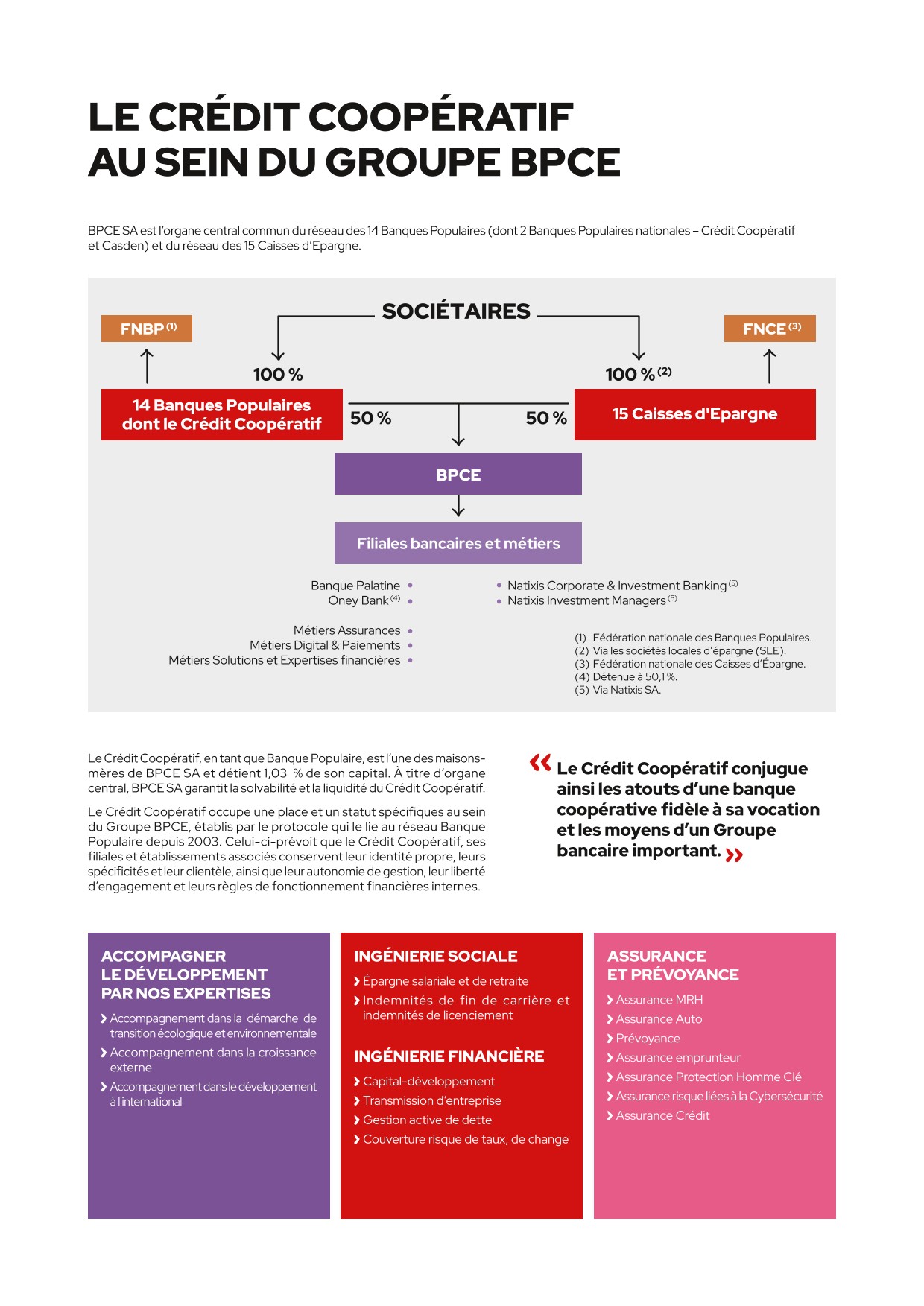

https://www.credit-cooperatif.coop/votre-banque/une-autre-banque-est-possible/resultats-informations-reglementees/Le Groupe BPCE, deuxième groupe bancaire en France, exerce tous les métiers de la banque et de l’assurance, au plus près des besoins des personnes et des territoires. Il s’appuie sur deux réseaux de banques commerciales coopératives et autonomes, celui des 14 Banques Populaires et celui des 15 Caisses d'Epargne, détenus par 9,6 millions de sociétaires.

Acteur majeur en France dans la banque de proximité et l’assurance avec ses deux grands réseaux Banque Populaire et Caisse d’Epargne ainsi qu’avec la Banque Palatine et Oney, le groupe déploie également au niveau mondial les métiers de banque de financement et d’investissement, avec Natixis Corporate & Investment Banking, et de gestion d’actifs, avec Natixis Investment Managers.

Le Crédit Coopératif est affilié à BPCE. Organe central au sens de la loi bancaire et établissement de crédit agréé comme banque, BPCE est constitué sous forme de SA à directoire et conseil de surveillance dont le capital est détenu à hauteur de 50 % par les Banques Populaires. Le Crédit Coopératif en détient 1,03 %.

BPCE est notamment chargé d’assurer la représentation des affiliés auprès des autorités de tutelle, d’organiser la garantie des déposants, d’agréer les dirigeants et de veiller au bon fonctionnement des établissements du groupe. Il détermine aussi les orientations stratégiques et coordonne la politique commerciale du groupe dont il garantit la liquidité et la solvabilité. En qualité de holding, BPCE exerce les activités de tête de groupe. Il détient et gère les participations dans les filiales.

Parallèlement, dans le domaine des activités financières, BPCE a notamment pour missions d’assurer la centralisation des excédents de ressources des Banques Populaires et de réaliser toutes opérations financières utiles au développement et au refinancement du groupe. Il offre par ailleurs des services à caractère bancaire aux entités du groupe.

Chiffres clés au 31 décembre 2025 du Groupe BPCE

35 millions de clients

9,6 millions de sociétaires

Plus de 100 000 collaborateurs

2e groupe bancaire en France (1)

2e banque de particuliers (2)

1re banque des entreprises(3)

2e banque des professionnels et des entrepreneurs individuels (4)

Le Groupe BPCE finance plus de 21 % de l’économie française (5)

Parmi les plus importants gestionnaires d’actifs à l’échelle mondiale (6)

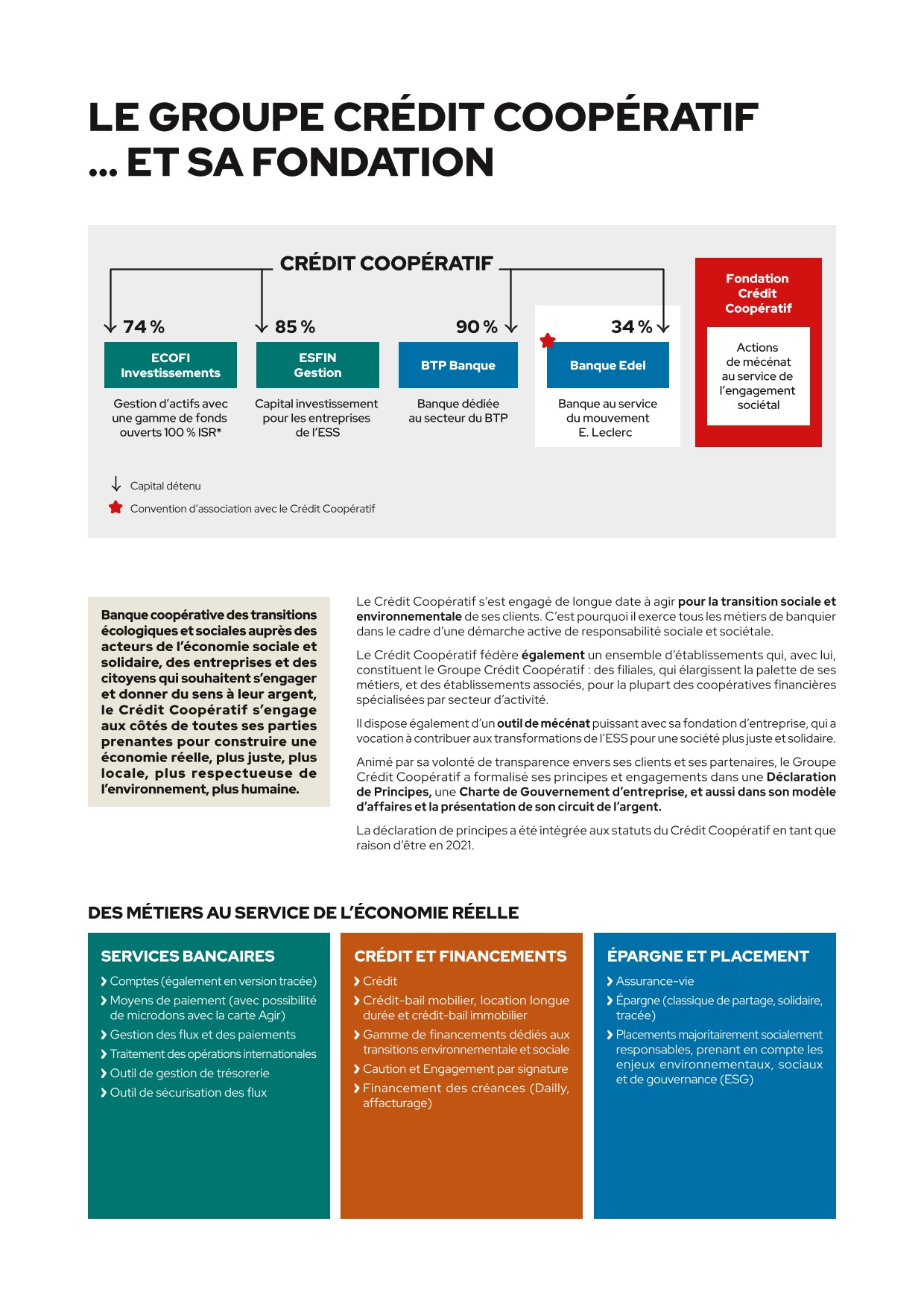

Les établissements associés au Crédit Coopératif sont des sociétés autonomes liées juridiquement au Crédit Coopératif par une convention d’association. Cette convention stipule que le Crédit Coopératif est garant de la liquidité et de la solvabilité de ces établissements et les assiste sur le plan administratif et réglementaire. Le Crédit Coopératif n’est pas systématiquement présent au capital de ses établissements associés.

Depuis l’arrêté des comptes au 31 décembre 2014, les établissements associés n’entrent plus dans le périmètre de consolidation comptable du Crédit Coopératif, à l’exception de la Banque Edel.

Les établissements associés sont des outils financiers créés à l’initiative des fédérations professionnelles. Ils ont pour rôle de faciliter l’accès au crédit des entreprises adhérentes des fédérations en leur apportant une contre-garantie et/ou caution bancaire. Ces partenariats permettent au Crédit Coopératif d’accompagner plusieurs milliers de PME-PMI dans tous les secteurs d’activités et dans toutes les régions. Ils sont des acteurs essentiels de la relation ternaire.

-

2.Capital social du Crédit Coopératif

Le capital social est composé exclusivement de parts sociales d'une valeur nominale de 15,25 euros, entièrement libérées et toutes de même catégorie.

Au 31 décembre 2025, le capital s’élève à 1 057 297 780,50 euros, soit 69 331 002 parts détenues par 149 412 sociétaires. Il demeure dans le plafond maximal de capital fixé à 1 500 000 000 euros par l’Assemblée générale extraordinaire du 26 avril 2018.

Évolution et détail du capital social du Crédit Coopératif

Au 31 décembre 2025

Montant

(en milliers d’euros)

% en capital

% en droit

de vote

TOTAL

1 057 298

100 %

100 %

Au 31 décembre 2024

Montant

(en milliers d’euros)

% en capital

% en droit

de vote

TOTAL

1 089 595

100 %

100 %

Au 31 décembre 2023

Montant

(en milliers d’euros)

% en capital

% en droit

de vote

TOTAL

1 124 514

100 %

100 %

En application de l’article L. 512-5 du Code monétaire et financier, aucun sociétaire ne peut disposer dans les Assemblées, par lui-même ou par mandataire, au titre des droits de vote attachés aux parts qu’il détient directement et/ou indirectement et aux pouvoirs qui lui sont donnés, de plus de 0,25 % du nombre total de droits de vote attachés aux parts de la société. Cette limitation ne concerne pas le président de l’Assemblée émettant un vote en conséquence des procurations reçues conformément à l’obligation légale qui résulte de l’article L. 225-106 du Code de commerce. Le nombre de droits de vote détenus directement ou indirectement s’entend notamment de ceux qui sont attachés aux parts qu’un sociétaire détient, à titre personnel, aux parts qui sont détenues par une personne morale qu’il contrôle au sens de l’article L. 233-3 du Code de commerce et aux parts assimilées aux parts possédées, telles que définies par les dispositions des articles L. 233-7 et suivants dudit Code.

En application de l’article 11 des statuts du Crédit Coopératif prévoyant la faculté de radiation des sociétaires pour perte de l’engagement coopératif, le Conseil d’administration du 1er octobre 2025 a décidé de radier 592 sociétaires représentant un nombre de 13 582 parts sociales.

Sont admises comme sociétaires, participant ou non aux opérations de banque et aux services du Crédit Coopératif, toutes personnes physiques ou morales. Les sociétaires ne sont responsables qu’à concurrence du montant nominal des parts qu’ils possèdent. La propriété d’une part emporte de plein droit adhésion aux statuts de la société et aux décisions de l’Assemblée générale.

Les parts sociales du Crédit Coopératif sont obligatoirement nominatives et inscrites en comptes individuels tenus dans les conditions réglementaires.

Elles donnent potentiellement droit à un intérêt annuel fixé par l’Assemblée générale annuelle dont le taux est au plus égal à la moyenne, sur les trois années civiles précédant la date de l’Assemblée générale, du taux moyen de rendement des obligations des sociétés privées, majoré de deux points. Ce plafond est fixé par l’article 14 de la loi du 10 septembre 1947 portant statut de la coopération. L’intérêt est calculé proportionnellement au nombre de mois entiers de possession des parts et son paiement effectif est conditionné à la détention d’au moins une part sociale à la clôture de l’exercice. Par ailleurs, le sociétaire participe, dans les conditions fixées par la loi et les statuts, aux Assemblées générales et au vote des résolutions. Le paiement des intérêts et le cas échéant, des ristournes intervient dans un délai de neuf mois après la clôture de l’exercice. Les modalités de mise en paiement sont fixées par l’Assemblée ou, à défaut, par le Conseil d’administration.

L’Assemblée générale peut valablement décider une opération d’échange, de regroupement, d’attribution de titres, d’augmentation ou de réduction du capital, de fusion ou autre opération sociale, nonobstant la création de rompus à l’occasion d’une telle opération. Les propriétaires de titres isolés ou en nombre inférieur à celui requis pour participer à l’opération doivent, pour exercer leurs droits, faire leur affaire personnelle du groupement et éventuellement de l’achat ou de la vente des titres ou droits nécessaires.

L’offre au public de parts sociales s’inscrit dans une volonté d’élargir le sociétariat à un plus grand nombre de clients, de rajeunir le sociétariat et de le diversifier. Cette démarche contribue, par ailleurs, à assurer la pérennité du capital social du Crédit Coopératif.

Le montant maximum du capital social dans la limite duquel le capital effectif du Crédit Coopératif peut librement varier à la hausse, ainsi que ses modalités d’augmentation sont fixées, sur le rapport du Conseil d’administration et après autorisation de l’organe central BPCE SA, par l’Assemblée générale extraordinaire.

Le capital effectif est augmenté par l’entrée de nouveaux associés agréés par le Conseil d’administration du Crédit Coopératif ou par la souscription de nouvelles parts par les sociétaires avec l’agrément du Conseil d’administration.

Le capital social du Crédit Coopératif est variable et composé, depuis le 1er janvier 2023, d’une catégorie de parts sociales identiques ayant chacune une valeur nominale de 15,25 euros et assorties d’un droit de vote et d’un droit au versement d’un intérêt décidé par l’Assemblée générale.

Pour les droits de vote, chaque sociétaire dispose d’une voix, quel que soit le nombre de parts qu’il détient.

Le Conseil d’administration a fixé un plancher de détention minimum de parts sociales pour les personnes physiques, des plafonds maximum de détention différenciés pour les personnes physiques et morales ainsi que des cas dérogatoires. Ces derniers sont exposés dans le prospectus pour l’offre au public de parts sociales du Crédit Coopératif, étant précisé que le prospectus élaboré en 2025 a obtenu le visa n° 25-282 de l’AMF le 7 juillet 2025 et est valable jusqu’au 6 juillet 2026. Le prospectus est mis en ligne sur son site Internet https://www.credit-cooperatif.coop et sur le site de l’AMF www.amf-france.org.

-

3.Organes d’administration, de direction et de surveillance

Rôle et pouvoirs du Conseil d’administration

Le Conseil d’administration du Crédit Coopératif détermine les orientations de l’activité de la banque et veille à leur mise en oeuvre . Il fonctionne selon les principes de gouvernance définis dans ses statuts et le règlement intérieur du Conseil d’administration.

S’appuyant sur ces principes, le Crédit Coopératif s’attache à mettre en œuvre non seulement une véritable gouvernance d’entreprise, mais aussi une gouvernance coopérative au profit de ses clients et sociétaires.

Outre les pouvoirs expressément prévus par la loi et par les statuts du Crédit Coopératif, le Conseil d’administration, conformément à sa Charte de Gouvernement d’entreprise précisant les modalités de fonctionnement de sa gouvernance, assure notamment la détermination des orientations stratégiques, de surveillance de l’activité commerciale et de la situation financière du Crédit Coopératif et veille à la bonne marche des entités du Groupe Crédit Coopératif (filiales et établissements associés) ainsi qu’à la pertinence de sa politique de participations.

-

4.Informations complémentaires concernant les mandataires sociaux

Administrateurs

MANDATS AU COURS DE L’EXERCICE 2025

FORME

JURIDIQUEFONCTION

ANNÉE DE NAISSANCE

Jérôme Saddier, Président du Conseil d’administration

1970

Crédit Coopératif

SA

Président du Conseil d’administration

- ●Membre du Bureau

BTP Banque

SA

Représentant permanent du Crédit Coopératif au Conseil de surveillance, membre

ECOFI Investissements

SA

Président du Conseil de surveillance

ESFIN Gestion

SA

Membre du Conseil de surveillance

Fondation d’entreprise Crédit Coopératif

Fondation d’entreprise

Vice-Président du Conseil d’administration

Banque EDEL

SA

Membre du Conseil de surveillance

Fédération Nationale des Banques Populaires (FNBP)

Association

Membre du Conseil d’administration

BPCE SA

SA

Membre du Conseil de surveillance

- ●Membre du Comité des risques

France Active

Association

Représentant permanent du Crédit Coopératif, administrateur

COOP.FR

Association

Président du Conseil d’administration

ESS France

Association

Membre du Conseil d’administration

Ciriec France

Association

Membre du Conseil d’administration

Festival d’Avignon

Association

Membre du Conseil d’administration

Cité du Mot, prieuré de La Charité

Etablissement Public de Coopération Culturelle

Membre du Conseil d’administration

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

100 %

- ●Bureau du Conseil d’administration

100 %

- ●Comité d’audit

100 %

- ●Comité des nominations

100 %

- ●Comité des risques

100 %

- ●Comité RSE et sociétariat

75 %

- ●Comité des rémunérations

100 %

MANDATS AU COURS DE L’EXERCICE 2025

FORME

JURIDIQUEFONCTION

ANNÉE DE NAISSANCE

Anne-Marie Harster, au titre de MGEN – RETRAITée

1959

Crédit Coopératif

SA

Administratrice, Vice-présidente

- ●Membre du Bureau

- ●Présidente du Comité RSE et Sociétariat

- ●Membre du Comité des rémunérations

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

100 %

- ●Bureau du Conseil d’administration

100 %

- ●Comité des rémunérations

100 %

- ●Comité RSE et Sociétariat

100 %

Nathalie Kestener, au titre de Sofitech – Dirigeante de société

1967

Crédit Coopératif

SA

Administratrice, Vice-Présidente

- ●Membre du Bureau

- ●Présidente du Comité d’audit

- ●Membre du Comité RSE et Sociétariat

SOFITECH

Société de caution mutuelle

Administratrice

MCSA

SA

Administratrice

- ●Membre du Comité d’audit

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

100 %

- ●Bureau d Conseil d’administration

100 %

- ●Comité d’Audit

100 %

- ●Comité RSE et Sociétariat

75 %

MANDATS AU COURS DE L’EXERCICE 2025

FORME

JURIDIQUEFONCTION

ANNÉE DE NAISSANCE

Guillaume Légaut, au titre de l’UCPA Sport Vacances – Dirigeant d’une association

1969

Crédit Coopératif

SA

Administrateur, Vice-président

- ●Membre du Bureau

- ●Président du Comité des rémunérations

- ●Membre du Comité des risques

UCPA Sport Vacances

Association

Directeur général

UCPA Sport Loisirs

Association

Directeur général

UCPA Formation

Association

Président (représentant les associations UCPA Sport Vacances et UCPA Sport Loisirs)

UCPA Vents et Voyages

SAS

Président (représentant l’association UCPA Sport Vacances)

UCPA Patrimoine

SCI

Président (représentant l’association UCPA Sport Vacances)

Le lieu commun

GIE

Président (représentant l’association UCPA Sport Vacances)

Bordeaux Belcier

SCI

Président (représentant l’association UCPA Sport Vacances)

La Vacance

SAS

Président (représentant l’association UCPA Sport Vacances)

UCPA Développement

SAS

Président (représentant l’association UCPA Sport Loisirs)

UCPA Immobilier Loisirs

SAS

Président (représentant l’association UCPA Sport Loisirs)

UCPA Sports Loisirs

SAS

Président (représentant l’association UCPA Sport Loisirs)

The Roof France

SAS SCIC

Président (représentant l’association UCPA Sport Loisirs)

Meudon Pointe de Trivaux

SAS

Président (représentant l’association UCPA Sport Loisirs)

USS Bordeaux Brazza

SCI

Gérant (représentant l’association UCPA Sport Loisirs)

USS Nantes

SAS

Président (représentant l’association UCPA Sport Loisirs)

Stade nautique Mérignac

SAS

Président (représentant l’association UCPA Sport Loisirs)

Bois le Roi Loisirs

SAS

Président (représentant l’association UCPA Sport Loisirs)

Reims Aquagliss

SAS

Président (représentant l’association UCPA Sport Loisirs)

Univers Glace

SAS

Président (représentant l’association UCPA Sport Loisirs)

LS « LES EAUX CHAUDES » LOISIRS SPORTIFS « LES EAUX CHAUDES »

EURL

Gérant

LOISIRS SPORTS URBAINS 19EME ARRDT

EURL

Gérant

« LS 21 » LOISIRS SPORTIFS 21

EURL

Gérant

LS 33 MERIGNAC

EURL

Gérant

LS ANGERS GLACE

EURL

Gérant

LS Grand Angoulême

SAS

Gérant

« LS LAMENTIN » LOISIRS SPORTIFS LAMENTIN

EURL

Gérant

« LS LE PÔLE » LOISIRS SPORTIFS LE PÔLE

EURL

Gérant

LS CHALONS CITE GLACE

EURL

Gérant

LS ETAMPES

EURL

Gérant

LS GEORGES VALLEREY

EURL

Gérant

LS LE VELODROME SQY

EURL

Gérant

LS « MEUDON » LOISIRS SPORTIFS MEUDON

EURL

Gérant

« LS MORLAIX » LOISIRS SPORTIFS MORLAIX

EURL

Gérant

« LS PASTRE » LOISIRS SPORTIFS PASTRE

EURL

Gérant

« LS PORTES DE L’EURE » LOISIRS SPORTIFS PORTES DE L’EURE

EURL

Gérant

« LS REIMS LOISIRS » SPORTIFS REIMS

EURL

Gérant

« LSU GH »

EURL

Gérant

LS SAINT MAUR CENTRE EQUESTRE

EURL

Gérant

« LS TREZIROISE » LOISIRS SPORTIFS TREZIROISE

EURL

Gérant

« LS UCPA SPORTS EVENT »

EURL

Gérant

LS USS BRAZA

EURL

Gérant

LS USS NANTES

EURL

Gérant

« LSU MARNE ET GONDOIRE » LOISIRS SPORTIFS URBAINS MARNE ET GONDOIRE

EURL

Gérant

« LSU ROGER LEGALL » LOISIRS SPORTIFS URBAINS ROGER LEGALL

EURL

Gérant

« LS AQUA SENART » LOISIRS SPORTIFS AQUA SENART

EURL

Gérant

« LS SCORFF » LOISIRS SPORTIFS SCORFF

EURL

Gérant

« LS MEYZIEU » LOISIRS SPORTIFS MEYZIEU

EURL

Gérant

« LS SMV » LOISIRS SPORTIFS SMV

EURL

Gérant

« LS LA VAGUE » LOISIRS SPORTIFS LA VAGUE

EURL

Gérant

« LS 59 » LOISIRS SPORTIFS 59

EURL

Gérant

Enseignement et Animation Scientifique

EURL

Gérant

GIP FRANCE VOLONTAIRES

GIP

Président

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

78 %

- ●Bureau du Conseil d’administration

86 %

- ●Comité des risques

83 %

- ●Comité des rémunérations

100 %

MANDATS AU COURS DE L’EXERCICE 2025

FORME

JURIDIQUEFONCTION

ANNÉE DE NAISSANCE

SANDRINE LEMERY, PERSONNE PHYSIQUE – CONSULTANTE ET ADMINISTRATRICE

1968

Crédit Coopératif

SA

Administratrice, Vice-Présidente

- ●Membre du Bureau

- ●Présidente du Comité des risques

- ●Membre du Comité d’audit

Fonds de réserve pour les retraites (FRR)

Établissement public administratif

Présidente du Conseil de surveillance

Etablissement public du fonds de prévoyance des militaires de l’aéronautique (EPFP)

Établissement public administratif

Administratrice (jusqu’en avril 2025)

- ●Présidente du Comité d’audit (jusqu’en avril 2025)

Fondation Alzheimer

Association

Administratrice, Vice-Présidente

NEMROD PARTENAIRES

SAS

Conseiller sénior

TAMSA CONSEILS

SASU

Présidente

Union Financière de France

SA

Administratrice

- ●Présidente du Comité d’audit

- ●Présidente du Comité des risques

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

89 %

- ●Bureau du Conseil d’administration

71 %

- ●Comité d’audit

100 %

- ●Comité des risques

100 %

STEPHANE WINDSOR, AU TITRE DE WE COOP – DIRIGEANT DE SOCIÉTÉ

1965

Crédit Coopératif

SA

Administrateur, Vice-président

- ●Membre du Bureau

- ●Président du Comité des nominations

- ●Membre du Comité d’audit

WE COOP

Association

Administrateur

ORCAB

SA Coopérative Artisanale

Directeur général

SCI WINDSOR REVIERS

SCI familiale

Gérant

ECOMAISON

SAS

Représentant permanent d’ORCAB, administrateur

MYCOOP

SA Coopérative Artisanale

Représentant permanent d’ORCAB, administrateur

ARDRIS

SA Coopérative Artisanale

Représentant permanent d’ORCAB, administrateur

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

100 %

- ●Bureau du Conseil d’administration

100 %

- ●Comité d’audit

100 %

- ●Comité des nominations

100 %

MANDATS AU COURS DE L’EXERCICE 2025

FORME

JURIDIQUEFONCTION

ANNÉE DE NAISSANCE

Glenn André, PERSONNE PHYSIQUE – Chargé DE MISSION

1986

Crédit Coopératif

SA

Administrateur

- ●Vice-Président du Comité RSE et Sociétariat

- ●Membre du Comité des risques

Métropole de Rennes

Métropole

Chargé de mission (ingénieur territorial)

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

100 %

- ●Comité RSE et Sociétariat

75 %

- ●Comité des risques

100 %

Fatima Bellaredj, au titre de la CG SCOP – Déléguée générale d’une association

1970

Crédit Coopératif

SA

Administratrice

- ●Vice-Présidente du Comité des risques

- ●Membre du Comité des nominations

Confédération générale des SCOP

Association

Déléguée générale

Mutuelle des SCOP

Mutuelle

Administratrice

ESS France

Association

Administratrice et Secrétaire générale

COOP.FR

Association

Représentante permanente de la CG SCOP, administratrice

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

78 %

- ●Comité des nominations

33 %

- ●Comité des risques

67 %

AGNÈS BRIGAUD, PERSONNE PHYSIQUE – SANS PROFESSION

1966

Crédit Coopératif

SA

Administratrice

- ●Membre du Comité RSE et Sociétariat

- ●Membre du Comité des nominations

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

100 %

- ●Comité RSE et Sociétariat

100 %

- ●Comité des nominations

100 %

MANDATS AU COURS DE L’EXERCICE 2025

FORME

JURIDIQUEFONCTION

ANNÉE DE NAISSANCE

DANIELLE DESGUéES, PERSONNE PHYSIQUE – DIRIGEANTE D’une association

1957

Crédit Coopératif

SA

Administratrice

- ●Membre du Comité RSE et Sociétariat

- ●Membre du Comité des risques

- ●Membre du Comité des nominations

Fondation d’entreprise Crédit Coopératif

Fondation d’entreprise

Administratrice

Fonds de dotation « Entreprendre autrement »

Fonds de dotation

Présidente exécutive

Réseau BGE PaRIF

Association

Directrice générale (jusqu’en novembre 2025)

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

100 %

- ●Comité RSE et Sociétariat

100 %

- ●Comité des nominations

100 %

- ●Comité des risques

100 %

Pascal Duperray, au titre de la FEHAP – Dirigeant d’une Fondation

1973

Crédit Coopératif

SA

Administrateur

- ●Membre du Comité des risques

Fondation Saint-Jean-de-Dieu

Association

Directeur général

Fédération Nationale des Institutions de Santé et d’Action Sociale d’Inspiration Chrétienne

(FNISASIC)

Fédération

Administrateur

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

100 %

- ●Comité d’audit

100 %

MANDATS AU COURS DE L’EXERCICE 2025

FORME

JURIDIQUEFONCTION

ANNÉE DE NAISSANCE

Norbert Fanchon, au titre de la FNSC D’HLM – Dirigeant de société

1973

Crédit Coopératif

SA

Administrateur

- ●Vice-Président du Comité d’audit

- ●Membre du Comité des rémunérations

SCIC d’HLM Gambetta

SA

Directeur général

SCIC d’HLM Gambetta Île-de-France

SA

Directeur général

SCIC d’HLM Coopea

SA

Administrateur

SCIC d’HLM Gambetta Occitanie

SA

Administrateur

SAS Gambetta Développement

SAS

Président

SAS Immobilière Rives de Loire

SAS

Président du Conseil de surveillance

Gestion Patrimoniale Immobilière

SARL

Gérant

Vitavi Immobilière

SACICAP

Administrateur

Vitavi Promotion

SAS

Président de la SAS et du Conseil d’administration

Procivis UES-AP

SA

Administrateur

FNSC HLM

Association

Administrateur

SCIC d’HLM Gambetta Sud-Est

SA

Représentant permanent de la SAS Gambetta Développement, administrateur

SACICAP de l’Anjou

SACICAP

Président Directeur général

SACICAP de Franche-Comté

SACICAP

Administrateur

SCP d’HLM Egone

SA

Administrateur

SCIC SAS Foncière coopérative de la région PACA

SAS

Représentant permanent de la SCIC d'HLM Gambetta Sud Est, Directeur général

Foncière coopérative Centre-Val de Loire

SAS

Représentant permanent de la SCIC d'HLM Gambetta, administrateur

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

89 %

- ●Comité d’audit

67 %

- ●Comité des rémunérations

100 %

BENJAMIN GALLEPE, AU TITRE DE LA FEDEPL – Directeur général

1978

Crédit Coopératif

SA

Administrateur

- ●Vice-Président du Comité des nominations

- ●Membre du Comité des risques

Caisse de garantie du Logement locatif social

Établissement Public

Membre du Conseil d’administration

Institution de Prévoyance des Salariés des Entreprises du groupe Caisse des dépôts (IPSEC)

Organisme de prévoyance sociale

Membre du Conseil d’administration

Services of general interest France

Groupement de membres représentatifs des entreprises françaises dédiées à des missions d’intérêt général

Membre du Bureau et Délégué général

Fédération des élus des Entreprises publiques locales

Association

Directeur général

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

100 %

- ●Comité des risques

100 %

- ●Comité des nominations

100 %

MANDATS AU COURS DE L’EXERCICE 2025

FORME

JURIDIQUEFONCTION

ANNÉE DE NAISSANCE

JEAN-MANUEL HERGAS, au titre d’APF FRANCE HANDICAP – TRESORIER D’UNE ASSOCIATION

1972

Crédit Coopératif

SA

Censeur jusqu’au 27 mai 2025, puis Administrateur

- ●Membre du Comité des risques

AGEFIPH

Association

Représentant permanent d’APF France handicap, administrateur

- ●Trésorier adjoint

- ●Membre du Bureau

- ●Membre du Comité d’audit

APF France handicap

Association

Administrateur

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

100 %

- ●Comité des risques

75 %

Nathalie Klopfenstein, au titre du CCFD-Terre Solidaire – Directrice ADMINISTRATIVE et financière dans une association

1967

Crédit Coopératif

SA

Administratrice

- ●Membre du Comité d'audit

CCFD-Terre solidaire

Association

Directrice Administrative et Financière

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

89 %

- ●Comité d’audit

100 %

FLORENCE PRAdIER, AU TITRE DE LA COOPÉRATION AGRICOLE – DIRIGEANTE DE SOCIÉTÉ

1971

Crédit Coopératif

SA

Administratrice

- ●Membre du Comité des risques

- ●Membre du Comité des rémunérations

La Coopération Agricole

Association

Directrice générale

COOP IMMO

SCI

Co-gérante

La Coopération Agricole solutions +

Union de sociétés coopératives agricoles

Administratrice

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

Conseil d’administration

60 %

Comité des risques

50 %

Comités des rémunérations

100 %

MANDATS AU COURS DE L’EXERCICE 2025

FORME

JURIDIQUEFONCTION

ANNÉE DE NAISSANCE

Stéphane Salord, PERSONNE PHYSIQUE – DIRIGEANT DE SOCIÉTÉ

1969

Crédit Coopératif

SA

Administrateur

- ●Membre du Comité d’audit

- ●Membre du Comité RSE et Sociétariat

Preludium

SARL

Gérant

Épargne Éthique Actions

SICAV

Administrateur

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

100 %

- ●Comité RSE et Sociétariat

100 %

OLIVIER URRUTIA, AU TITRE DE LA FCCA – DÉLÉGUÉ GÉNÉRAL

1976

Crédit Coopératif

SA

Administrateur

- ●Membre du Comité RSE et Sociétariat

Fédération du Commerce coopératif et associé

Association

Délégué général

COOP.FR

Association

Administrateur

Conformité aux règles de cumul des mandats (Code monétaire et financier) :

Conforme

Taux de présence aux instances statutaires :

- ●Conseil d’administration

89 %

- ●Comité RSE et sociétariat

100 %

-

1.Contexte de l’activité

2025 : Une économie française résiliente

En 2025, l’activité mondiale est demeurée sur une tendance à l’apparence inébranlable avec une croissance d’un peu plus de 3,0 % l’an, en léger ralentissement par rapport à 2024. Elle a bénéficié d’une maîtrise générale de l’inflation, surtout en zone euro, de l’accélération de l’investissement technologique (IA), de la reconstitution de stocks au premier semestre, anticipant le renchérissement des importations américaines (hausse des barrières tarifaires), et de politiques budgétaires et monétaires plutôt expansionnistes. Pourtant, l’année a été profondément marquée par une récurrence de secousses souvent dangereuses, phénomène nourri par le renforcement des enjeux de souveraineté. Outre les risques géopolitiques (Ukraine, Moyen-Orient, Taïwan, etc.), la principale incertitude est d’abord venue de l’imprévisibilité de la politique de Donald Trump aux États-Unis. Les relèvements vifs et successifs des droits américains de douane dès le 2 avril (le « liberation day »), suivis de pauses et de revirements à la baisse, puis d’une relative accalmie, ont cependant conduit à une véritable remise en cause du libre−échange. Leurs niveaux inédits depuis la Seconde Guerre mondiale ont accru la fragmentation du commerce mondial, des approvisionnements et des chaînes de production. La dérive de l’endettement public et privé, singulièrement la « fuite en avant » des dépenses publiques, a aussi été une source importante d’inquiétudes politiques et économiques, spécifiquement en France.

L’inflation s’est nettement modérée presque partout dans le monde, malgré le choc provoqué par la hausse des droits de douane, choc néanmoins moins fort que prévu à l’origine. En dépit des tensions géopolitiques au Moyen-Orient, les cours du pétrole se sont en effet repliés de 14,2 % (69,1 dollars le baril de Brent, après 80,5 dollar/baril en 2024), du fait de l’anticipation d’une demande pétrolière affaiblie, spécialement en Chine, de la guerre commerciale, de l’augmentation de la production de l’OPEP+ et de l’absence de problèmes d’approvisionnement. Cette « désinflation » a donc soutenu l’activité, en raffermissant le pouvoir d’achat des agents privés et en permettant à la plupart des Banques centrales d’assouplir leur politique monétaire, hormis au Japon.

Ces tensions commerciales, tout en créant un climat prolongé d’incertitude, ont engendré une volatilité de la conjoncture et des stratégies de contournement des tarifs douaniers ou de diversification des débouchés. Le commerce mondial s’est même envolé en début d’année, ce retour du protectionnisme ayant été anticipé, notamment par la Chine. Les États-Unis, au-delà des fluctuations trimestrielles, ont vu leur croissance ralentir (bien qu’à + 2,2 %) et l’emploi se refroidir, après le dynamisme remarquable de l’économie en 2024 (+ 2,8 %). Paradoxalement, la croissance chinoise, pâtissant toujours de pressions déflationnistes et en ralentissement au second semestre, a atteint la cible officielle de + 5,0 % sur l’ensemble de 2025. La croissance de la zone euro (+ 1,4 %), bien que modérée et disparate selon les pays, a été résiliente, en dépit d’une vulnérabilité technologique plus prégnante, de l’appréciation de l’euro, de la rude concurrence des industriels chinois, du recul de la compétitivité-prix et, au second semestre, de l’obstacle aux exportations européennes qu’a pu constituer l’accord commercial entre l’Union Européenne et les États-Unis. La signature d’un accord commercial avec la Commission européenne le 27 juillet a toutefois réduit l’incertitude des deux côtés de l’Atlantique, en décidant l’imposition de droits de douane de 15 % sur la majorité des importations américaines de biens issues de l’UE. Les pays européens ont affiché des performances variées en 2025. L'Espagne, devenue la locomotive de l’Europe, a enregistré une croissance durablement solide (+ 2,9 %), principalement soutenue par des facteurs de demande interne, liés au dynamisme de l’emploi et aux fonds européens. L'Italie (+ 0,6 %) et l'Allemagne (+ 0,2 %), plus dépendantes des échanges avec les États-Unis, ont vu leur activité accélérer au 1er trimestre, se replier nettement ensuite au 2ème trimestre, puis faire du quasi-surplace au second semestre.

En France, l’année a été marquée par la démission de deux Premiers ministres. Pourtant, l’activité a paradoxalement plutôt bien résisté à l’accroissement de l’incertitude, venant des tensions douanières, de la fragmentation géopolitique des échanges ou encore de la paralysie politique et budgétaire, surtout après la chute du gouvernement le 8 septembre. L’incertitude, qui nourrit l’inquiétude puis l’attentisme, souvent perçue comme un puissant frein au développement de la demande interne, a finalement exercé un impact plus limité que redouté. La croissance, qui a certes évolué à rebours de la conjoncture européenne au 1er semestre, a atteint + 0,9 % en 2025, après + 1,1 % en 2024. L’inflation n’a pas cessé de diminuer, atteignant en moyenne annuelle + 0,9 %, après + 2,0 % en 2024, sous l’effet de la baisse des prix réglementés de l’énergie, du ralentissement de la croissance des salaires et de l’intensification de la concurrence dans le secteur des télécommunications. En conséquence, le taux de chômage a légèrement augmenté, atteignant 7,7 % au 4e trimestre, après 7,3 % à fin 2024.

L'économie française n’a pas su profiter de la ruée commerciale temporaire vers les États-Unis au 1er trimestre, à l’instar de ses voisins européens, d’où un acquis de croissance sur l’année beaucoup plus faible. Surtout, elle n’est pas arrivée à s'extraire d'une dynamique morose, la progression des dépenses des agents privés demeurant atone depuis 2022. En particulier, avant de diminuer un peu, le taux d’épargne des ménages a atteint un sommet (hors Covid) inédit depuis 45 ans de 18,7 % au 2e trimestre. Pourtant, le pouvoir d’achat a été mieux préservé qu’ailleurs en Europe, du fait d’une plus forte désinflation. La consommation des ménages n’a ainsi pas redémarré. De même, l'investissement des ménages a faiblement rebondi, après deux années de forte contraction, illustrant une prudence accrue face à l'incertitude et à la pression fiscale croissante. L'investissement des entreprises non financières a stagné, en grande partie en raison de l'endettement des entreprises, de la fragilité des trésoreries, de la perte de parts de marché et de la remontée passée des coûts de financement. La croissance a donc été essentiellement soutenue par un important mouvement de reconstitution des stocks, après deux années de recul, et par quelques branches, qui ont su maintenir l’activité à flot, à l’exemple de la reprise progressive du secteur aéronautique, exempté des nouveaux droits de douane américains.

-

2.Informations sociales, environnementales et sociétales

En application de l’article 10 du règlement (UE) numéro 575/213, le Crédit Coopératif est exempté de rapport de durabilité obligatoire. En effet, le Crédit Coopératif est compris dans l’entité consolidante du Groupe BPCE, BPCE SA qui le surveille, et est, par conséquent, inclus dans les informations consolidées en matière de durabilité du Groupe BPCE. Les informations consolidées en matière de durabilité du Groupe BPCE sont accessibles sur le site internet de BPCE : https://www.groupebpce.com/investisseurs/resultats-et-publications/documents-de-reference/

Néanmoins, bien que non soumis à l’obligation de publication individuelle au titre de la Corporate Sustainability Reporting Directive (CSRD), le Crédit Coopératif reste fidèle à son modèle coopératif et a son engagement historique en matière d’impact social et environnemental en faisant le choix de publier un Rapport d’Impact Volontaire (RIV) à ses bornes.

En 2025, le Groupe Crédit Coopératif a publié pour la première fois un RIV relatif à l’exercice 2024. Ce document s’est substitué à la Déclaration de Performance Extra Financière (DPEF) publiée par le passé au sein du Rapport annuel.

Ce rapport est structuré en cohérence avec les exigences de la CSRD afin d’en garantir la lisibilité, la comparabilité et la robustesse des informations publiées.

Les Rapports d’Impact Volontaire sont et seront, comme la DPEF, accessibles en permanence sur le site internet du Crédit Coopératif.

Le Groupe Crédit Coopératif est une coopérative bancaire dont le modèle d’affaires est historiquement orienté vers le financement des acteurs de l’Économie Sociale et Solidaire (ESS) ainsi que des PME ancrées dans l'économie réelle, des particuliers attirés par les valeurs que porte la banque et des personnes protégées.

Le Groupe Crédit Coopératif est principalement composé du Crédit Coopératif, de BTP Banque, filiale spécialiste du financement des entreprises du BTP, d’Ecofi, société de gestion d’actifs dont les encours sont gérés à 100 % selon une approche socialement responsable (ISR), et d’Esfin Gestion, partenaire en capital des entreprises de l'ESS.

Le Crédit Coopératif a inscrit dans ses statuts, sous forme de raison d’être, les principes issus du Manifeste pour une autre banque (établi en 2014) structuré autour de sept engagements fondateurs. Cette raison d’être constitue le cadre de référénce stratégique guidant ses décisions, son allocation de ressources et sa relation avec ses parties prenantes.

Pour mener à bien ses activités, le Groupe Crédit Coopératif a recours à différentes ressources ou capitaux ou mobilise plusieurs catégories de ressources :

- ●capital humain : collaborateurs, à la capacité de recruter et fidéliser les talents, aux relations entretenues avec les clients et les sociétaires et plus largement auprès de l’ensemble des parties prenantes ;

- ●capital financier qui correspond :

- ●aux fonds propres du Groupe provenant de la mise en réserve des résultats et de la collecte au titre des parts sociales ;

- ●aux montants d’épargne collectés ;

- ●à la capacité de refinancement sur les marchés.

La démarche de gestion de la solvabilité du Groupe Crédit Coopératif permet d’assurer le développement des activités des métiers dans des conditions favorables.

Dans le cadre de son accompagnement à la transition environnementale, le Crédit Coopératif finance prioritairement des activités ancrées dans l’économie réelle et les transitions sociales et environnementales. L’intensité carbone de ses financements fait l’objet d’un suivi spécifique et s’inscrit dans une trajectoire cohérente avec ses engagements climatiques.

Pour son développement avec et pour ses clients, le Crédit Coopératif a mis en place un modèle original appelé la relation ternaire. Ce modèle structure la relation entre : 1. la banque 2. le client personne morale 3. l’organisation (fédération, mouvement, réseau …) à laquelle ce client appartient.

Ce modèle favorise un dialogue permanent, une co-construction des offres bancaires et une gouvernance intégrant les sociétaires au sein des instances décisionnelles. Il constitue un facteur d’alignement des intérêts, de compréhension sectorielle fine et de maitrise des risques.

Le modèle coopératif, garant de stabilité et de résilience

Tous les sociétaires du Crédit Coopératif ont le droit d’assister aux Assemblées générales et de participer au vote des résolutions sur la base du principe coopératif « une personne, une voix ».

La gouvernance du Crédit Coopératif est marquée par les dispositions spécifiques régissant le fonctionnement des coopératives, inscrites dans la loi du 10 septembre 1947 portant statut de la coopération :

- ●la double qualité : le Crédit Coopératif appartient à ses sociétaires qui ont la double qualité de propriétaires et de clients de leur banque. Les sociétaires du Crédit Coopératif, qui sont majoritairement des personnes morales de l’économie sociale (associations, coopératives ou adhérents de coopératives, mutuelles, organismes HLM…), constituent son Assemblée générale ;

- ●la liberté d’adhésion : selon le principe de la liberté d’adhésion, tout client peut devenir sociétaire du Crédit Coopératif, à condition de remplir les critères fixés par les statuts et d’être agréé par le Conseil d’administration ;

- ●la règle « une personne, une voix » : tous les sociétaires disposent du même droit de vote à l’Assemblée générale, selon le principe coopératif « une personne, une voix », indépendamment du nombre de parts sociales qu’ils détiennent ;

- ●les réserves impartageables : chaque année, une part significative du résultat du Crédit Coopératif est mise en réserve (avec un minimum de 15 % du résultat net). Ces réserves sont impartageables : elles sont le bien collectif des sociétaires actuels et futurs ainsi que l’héritage collectif des générations antérieures ;

- ●la rémunération limitée du capital : une partie du bénéfice distribuable peut être versée aux sociétaires sous la forme d’une rémunération des parts sociales qu’ils détiennent. Selon le principe de rémunération limitée du capital, les parts sociales d’une coopérative ne peuvent être rémunérées au-delà du taux moyen de rendement des obligations des sociétés privées (TMO) des trois dernières années, majoré de 2 points ;

- ●la ristourne coopérative : le Crédit Coopératif peut également affecter une partie de son bénéfice distribuable sous la forme d’une ristourne à ses sociétaires, proportionnellement au montant des opérations réalisées avec chacun d’eux.

-

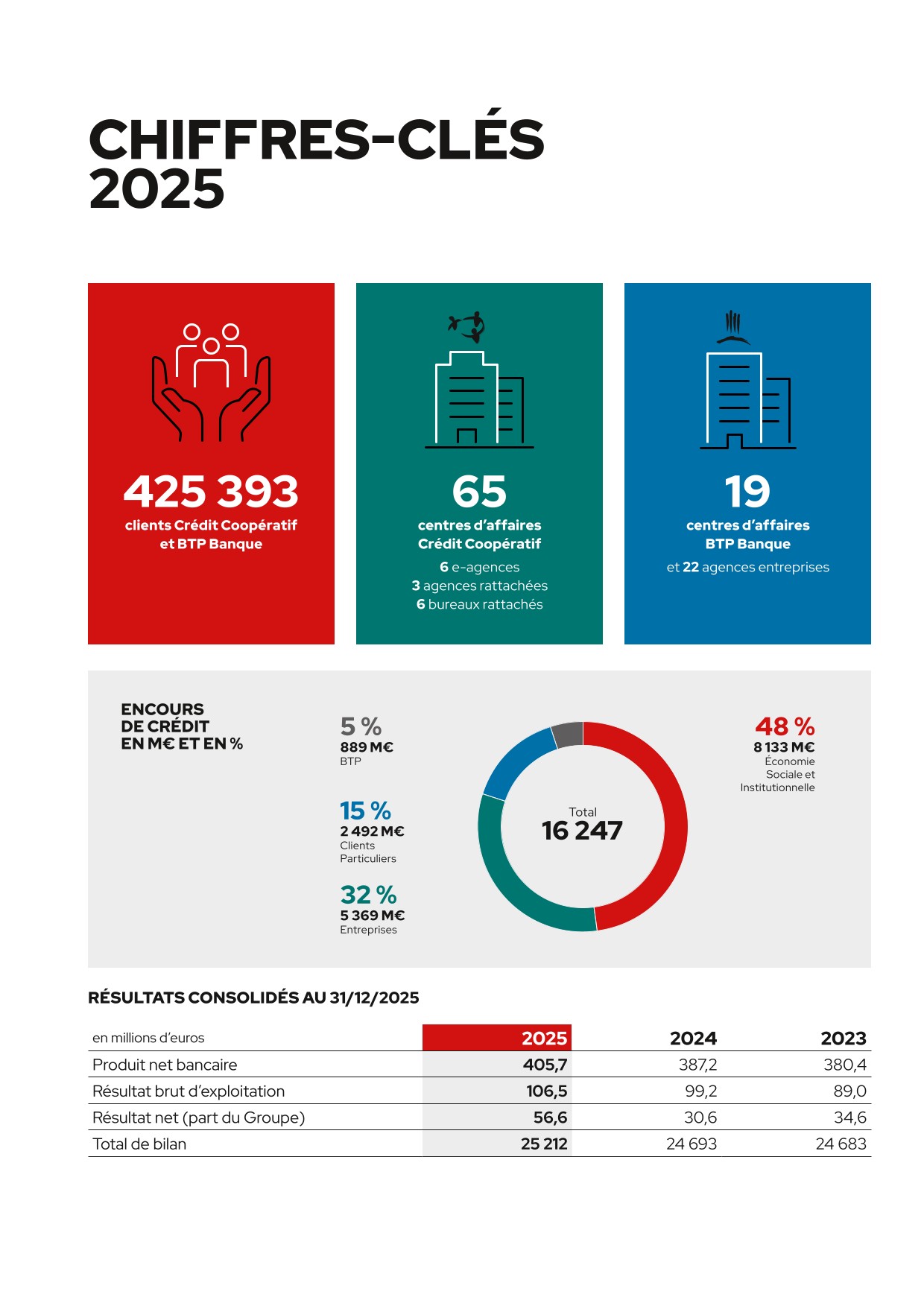

3.Activités et résultats consolidés du Groupe Crédit Coopératif

Le résultat net consolidé part du Groupe, à 56,6 millions d’euros, est en hausse de 25,9 millions d’euros par rapport à l’exercice 2024. Cette augmentation résulte principalement :

- ●d’une hausse du résultat brut d’exploitation de 7,3 millions d’euros (hausse des frais de gestion de 11,2 millions d’euros et hausse du PNB de 18,5 millions d’euros) ;

- ●d’une hausse du coût du risque de 5,9 millions d’euros ;

- ●d’une hausse des résultats des sociétés mises en équivalence de 27,1 millions d’euros ;

- ●d’une baisse des gains et pertes sur autres actifs de 1,4 millions d’euros ;

- ●d’une stabilité de l’impôt sur les sociétés ;

- ●d’une hausse des intérêts minoritaires de 1,1 millions d’euros.

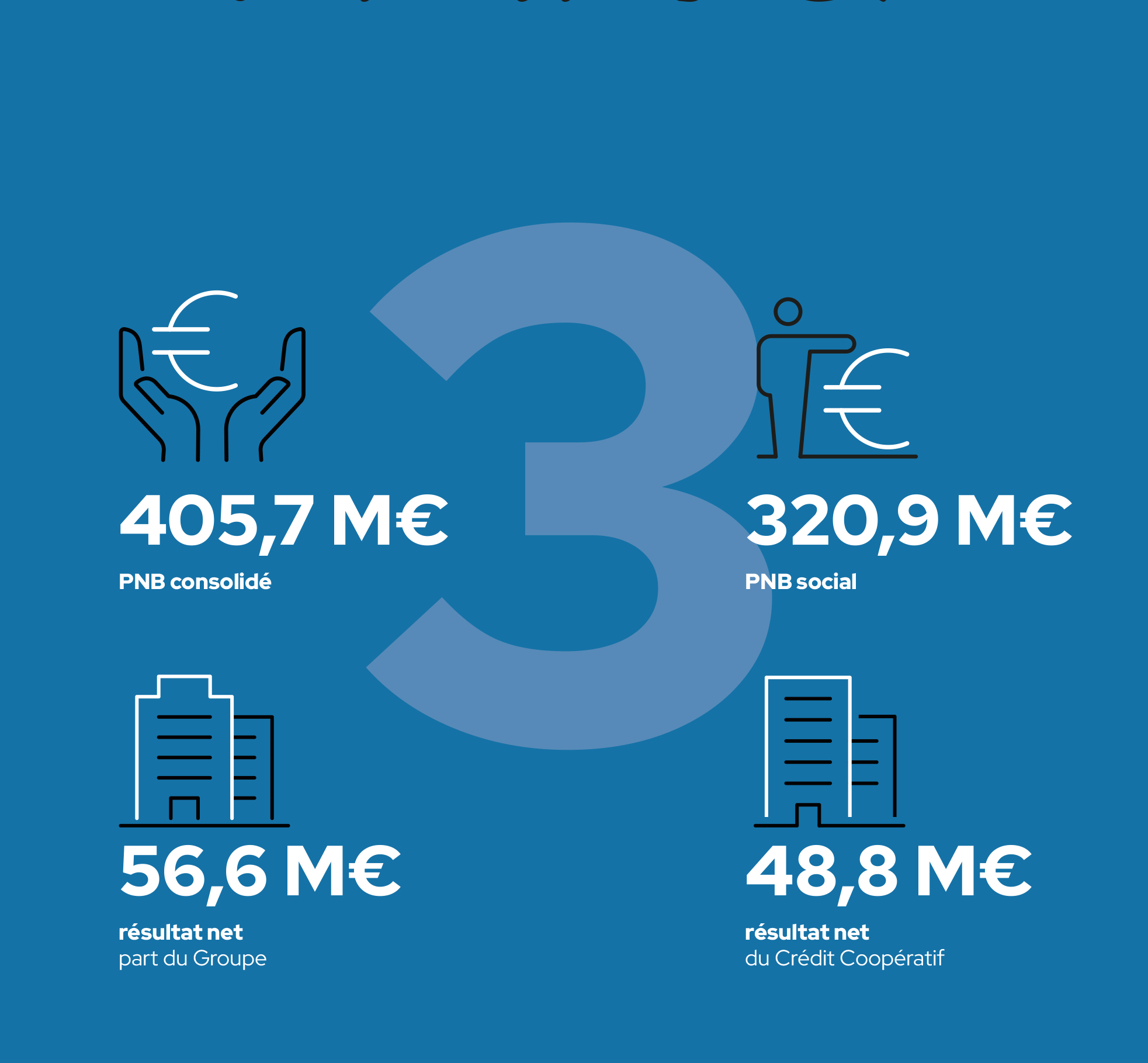

Produit Net Bancaire

Le PNB 2025 est de 405,7 millions d’euros en hausse de 4,8 % par rapport à 2024. La marge nette d’intérêts (y compris gains et pertes nets sur instruments financiers) est en hausse de 23,8 millions d’euros entre 2024 et 2025, passant de 243,1 à 266,9 millions d’euros.

-

4.Activités et résultats du Crédit Coopératif sur base individuelle

Le Produit Net Bancaire s’élève à 320,9 millions d’euros en hausse de 6,7 % par rapport à 2024, soit + 20,1 millions d’euros. Cette hausse provient à la fois de la marge nette d’intérêts et des commissions : marge nette d’intérêts + 21,8 millions d’euros, Commissions + 7,4 millions d’euros, tandis que les produits et charges des autres activités ont diminué de - 9,0 millions d’euros.

Les frais de personnel (137,8 millions d’euros en 2025) ont augmenté par rapport à 2024 de + 8,1 millions d’euros.

Les autres frais de gestion ont augmenté de 2,9 millions d’euros passant de 91,2 millions d’euros en 2024 à 94,0 millions d’euros en 2025. Les dotations aux amortissements ont diminué passant de 3,7 millions d’euros en 2024 à 3,3 millions d’euros en 2025, soit une baisse de 0,4 millions d’euros.

Le résultat brut d’exploitation s’élève à 85,7 millions d’euros en 2025 contre 76,2 millions d’euros en 2024, soit une hausse de 9,5 millions d’euros.

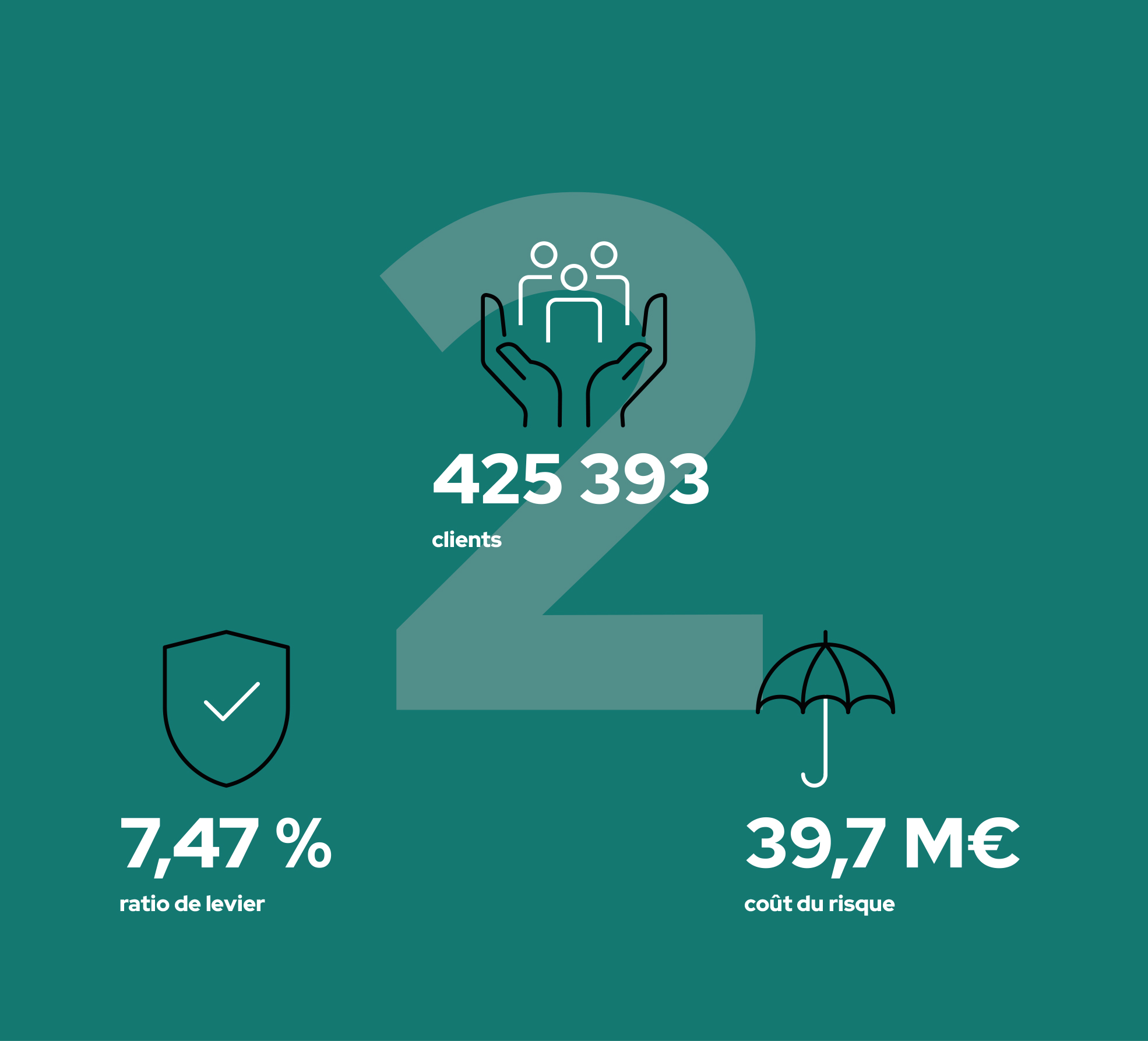

Le coût du risque représente une charge nette de 26,6 millions d’euros, en hausse par rapport à 2024 qui avait atteint un niveau de charges de 22,9 millions d’euros.

Après une charge d’impôt de 10,6 millions d’euros sur la période (11,2 millions d’euros en 2024) et une dotation de provision au titre du FRBG de 0,9 million d’euros, le résultat net ressort à 48,8 millions d’euros contre 38,5 millions d’euros en 2024.

Le bilan 2025 a progressé de 808 millions d’euros passant de 21 623 millions d’euros en 2024 à 22 430 millions d’euros en 2025. Cette augmentation à l’actif provient principalement de l’augmentation des opérations avec la clientèle + 622 millions d’euros entre 2024 et 2025 et des actions et autres titres à revenu fixe + 540 millions d’euros entre 2024 et 2025, compensant largement la diminution des créances sur les établissements de crédit de - 341 millions d’euros entre 2024 et 2025

Au passif, à l’inverse de l’actif les dettes envers les établissements de crédit ont augmenté de + 325 millions d’euros ainsi que les autres passifs + 562 millions d’euros.

Les capitaux propres diminuent de - 5 millions d’euros entre 2024 et 2025 (- 32 millions d’euros de capital, + 5,8 millions d’euros pour les mises en réserve de l’exercice précédent , + 11,0 millions d’euros pour le report à nouveau et un bénéfice 2025 supérieur de 10,3 millions d’euros par rapport à 2024).

-

6.Fonds propres et solvabilité

Définition du ratio de solvabilité

Depuis le 1er janvier 2014, la réglementation Bâle 3 est entrée en vigueur. Les ratios de solvabilité sont ainsi présentés selon cette réglementation pour les exercices 2024 et 2025.

Les définitions ci-après sont issues de la réglementation Bâle 3 dont les dispositions ont été reprises dans la directive européenne 2013/36/EU (CRDIV) et le règlement n° 575/2013 (CRR) du Parlement européen et du Conseil. Tous les établissements de crédit de l’Union européenne sont soumis au respect des exigences prudentielles définies dans ces textes depuis le 1er janvier 2014.

A noter la mise en œuvre des nouvelles exigences prudentielles (réforme dite CRR3), avec l’essentiel des mesures, applicables au 1er janvier 2025. Ces changements trouvent leurs sources dans la publication du 19 juin 2024 constitué du règlement 2024/1623 modifiant le règlement CRR 575/2013 et de la directive (UE) 2024/1619 modifiant la directive CRD 2013/36/UE. Toutefois, les travaux de normalisation se sont poursuivis en 2025, notamment en ce qui concerne les normes techniques d’application de certaines parties du texte, en attente de publication par L’Autorité Bancaire Européenne.

- ●un ratio de fonds propres de base de catégorie 1 ou Common Equity Tier 1 (ratio CET1) ;

- ●un ratio de fonds propres de catégorie 1 (ratio T1), correspondant au CET1 complété des fonds propres additionnels de catégorie 1 (AT1) ;

- ●un ratio de fonds propres globaux, correspondant au Tier 1 complété des fonds propres de catégorie 2 (Tier 2).

Auxquels viennent s’ajouter les coussins de capital soumis à discrétion nationale du régulateur. Ils comprennent :

- ●un coussin de conservation ;

- ●un coussin contracyclique ;

- ●un coussin pour les établissements d’importance systémique.

À noter que les deux premiers coussins cités concernent tous les établissements sur base individuelle ou consolidée.

- ●du montant des expositions pondérées au titre du risque de crédit et de dilution ;

- ●des exigences en fonds propres au titre de la surveillance prudentielle des risques de marché et du risque opérationnel multipliées par 12,5.

Jusqu'au 31 décembre 2019, ces ratios ont fait l’objet d’un calcul transitoire, dans le but de gérer progressivement le passage de Bâle 2 à Bâle III.

- ●ratios de fonds propres avant coussins : depuis 2015, le ratio minimum de fonds propres de base de catégorie 1 (ratio CET1) est de 4,5 %. De même, le ratio minimum de fonds propres de catégorie 1 (ratio T1) est de 6 %. Enfin, le ratio minimum de fonds propres globaux (ratio global) est de 8 % ;

- ●coussins de fonds propres : leur mise en application fut progressive depuis 2016 pour être finalisée en 2019 ;

- ●le coussin de conservation de fonds propres de base de catégorie 1 est désormais égal à 2,5 % du montant total des expositions au risque ;

- ●le coussin contracyclique est égal à une moyenne pondérée par les valeurs exposées au risque (EAD) des coussins définis au niveau de chaque pays d’implantation de l’établissement. Le taux du coussin contra cyclique de la France, fixé par le Haut Conseil de stabilité financière, est de 1 % pour l’année 2025 ;

- ●pour l’année 2025, les ratios réglementaires minimum de fonds propres à respecter sont ainsi de 8,00 % pour le ratio CET1, 9,50 % pour le ratio Tier 1 et 11,50 % pour le ratio global l’établissement.

-

7.Organisation et activité du Contrôle interne

Trois niveaux de contrôle

Conformément à la réglementation bancaire, aux saines pratiques de gestion et aux normes du Groupe BPCE, le dispositif de contrôle de l’établissement repose sur trois niveaux de contrôle : deux niveaux de contrôle permanent et un niveau de contrôle périodique.

-

8.Gestion des risques

Gouvernance de la gestion des risques

La fonction de gestion des risques et celle de certification de la conformité assurent, entre autres missions, le contrôle permanent des risques et de la conformité.

Les Directions des Risques et/ou de la Conformité veillent à l’efficacité du dispositif de maîtrise des risques. Elles assurent l’évaluation et la prévention des risques, l’élaboration de la politique risque intégrée aux politiques de gestion des activités opérationnelles et la surveillance permanente des risques.

Au sein de l’organe central BPCE, la Direction des Risques (Direction des Risques Groupe – DRG) et le Secrétariat Général (Secrétariat Général Groupe – SGG) en charge de la conformité, de la sécurité et des contrôles permanents assurent la cohérence, l’homogénéité, l’efficacité, et l’exhaustivité de la mesure, de la surveillance et de la maîtrise des risques. Ces directions sont en charge du pilotage consolidé des risques du Groupe.

Les missions de ces dernières sont conduites de manière indépendante des Directions opérationnelles. Ses modalités de fonctionnement, notamment en filières, sont précisées entre autres dans la Charte de la 2e ligne de défense mise à jour en mars 2025, en lien avec l’arrêté du 3 novembre 2014, modifié le 25 février 2021, dédié au contrôle interne. La Direction des Risques et/ou de la Conformité de notre établissement lui est rattachée par un lien fonctionnel fort.

-

9.Événements postérieurs à la clôture et perspectives

L’instabilité croissante de la situation au Proche et Moyen-Orient est porteuse de risque sur l’activité du Crédit Coopératif au même titre que les établissements de crédit en lien avec l’économie française et régionale. En l’occurrence, le Crédit Coopératif n’opère pas et ne finance pas de clients situés directement dans cette zone géographique. Certains clients entreprises peuvent en revanche subir les effets secondaires de la situation en matière de renchérissement du prix du carburant et de l’énergie ; le Crédit Coopératif participe dans ce cadre à l’effort de soutien aux secteurs concernés (transport, pêche maritime, etc). L’impact de la raréfaction et de la hausse du prix de certaines ressources (HELIUM, PHOSPHATES , AZOTE) est suivi avec notamment nos clients utilisateurs (coopératives agricoles, industries). L’évolution des taux d’intérêt, enfin, peut donner lieu à des ajustements de barèmes plus fréquentes le cas échéant, ainsi qu’une surveillance ad hoc des encours de financements à taux variables, avec une offre quasi systématique de produits de couverture de taux d’intérêt pour les encours corporate concernés. Enfin, le bilan de la banque et ses revenus futurs font l’objet de couverture de taux d’intérêt avec une attention soutenue.

Perspectives pour le Groupe BPCE

Une croissance encore limitée en France